北京時間18日彭博報道,上一次全球“信貸危機”爆發十周年之際,市場中風險事件此起彼伏,波動率卻徘徊在紀錄的低位。波瀾不驚的表象之下,究竟有多大暗潮正在伺機而動?十年之后市況又如何?

管理逾90億美元的富達投資(Fidelity Investment Management)駐倫敦固定收益基金經理Ian Spreadbury認為,當前投資者所處的一些環境比上次金融危機爆發前夕還要更惡劣,顯而易見的系統性風險正在上升。

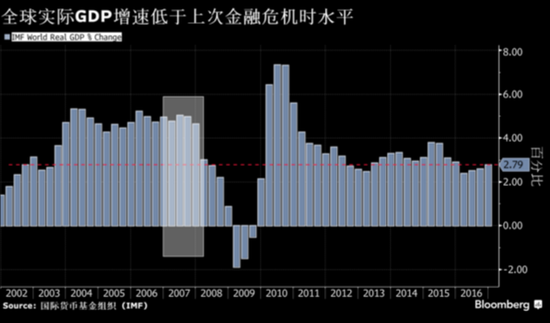

首先,盡管有著規模龐大的量化寬松政策和長期超低利率的支持,全球GDP增速卻遠低于上次危機爆發初期時的水平,連3%都不到。“名義增速更是一直滑向1930年以來的最低水平,” Spreadbury在報告中寫道。

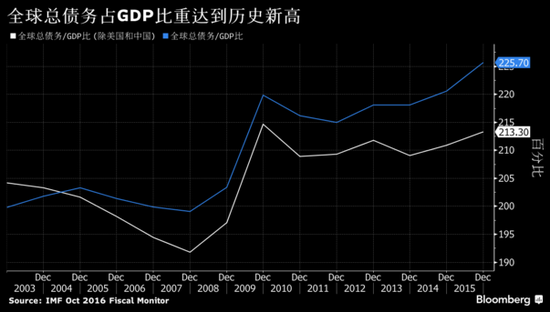

其次,導致當年危機的結構性因素也開始惡化。全球債務對GDP的比率居高不下、人口老齡化、貧富差距擴大。國際貨幣基金組織的數據顯示,全球債務與GDP之比遠超危機爆發前的2006年的水平,而且仍呈現上升勢頭。“債務泡沫已經回歸--也許只是在構成上有著少許變化,”Spreadbury說。

第三,雖然實際波動率和隱含波動性都很低,但與十年前不同的是,全球經濟政策面臨的不確定性與衡量投資者焦慮程度的VIX指數出現了明顯分歧。經濟政策不確定性指數大幅升高,意味著政策出現錯誤帶來的風險加劇。Spreadbury指出,市場對所謂特朗普通貨再膨脹交易的樂觀態度“錯位”,正是風險所在。

“考慮到以上因素,投資者現在需要認識到風險,需要多元化,這已經不是過度追求收益的時候了,” Spreadbury建議,“我一直強調投資組合的安全性,降低對高收益風險的敞口,并專注于高信用等級投資類債券,選擇性地投資政府債券、通脹掛鉤債券以及新興市場。”

從宏觀環境上來看,當前的市況和上次信貸危機的前夜還有一些相似之處: 2006年也是全球貨幣緊縮的一年、股票和債券市場的波動率也接近紀錄低位、公司債利差也是如此,股市處于牛市、高收益債券回報率接近10%。