6月以來,中國恒大接連大漲,截至今日收盤,中國恒大股價創2009年上市以來新高,收盤報價16.66港元,成交額達21.558億港元。截至6月6日,中國恒大股價今年以來漲幅達236.57%。5月29日,中國恒大以22.78%的漲幅驚艷市場,多只內房股遠超大盤表現,引發市場對內房股的關注。

揭秘中國恒大持續走牛的上漲動力

3月以來,多地政府發布房市調控政策,不少買房小伙伴卡在新政上而沒買成房。如果把買房的錢換成買內房股,將是另一番景象,不到半年就翻一倍多,甚至兩倍多。

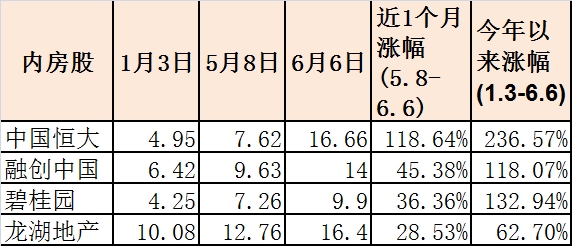

中國恒大今年首個交易日(1月3日)收盤報價4.95港元,五個多月來,恒大股價漲勢一騎絕塵,至今日收盤,中國恒大今年以來已漲236.57%。

梳理恒大的上漲軌跡,良好的基本面支撐或是根本。根據恒大6月5日發布的公告顯示,2017年5月份,中國恒大的合約銷售金額為人民幣381.9億元人民幣,同比增長約76%;合約銷售面積為371.9萬平方米,同比增長約62%。測算可知,2017年1-5月,中國恒大累計合約銷售金額約達1829.7億元人民幣,同比增長近七成。再在港股互聯互通的機制下,內地資金持續流入內房股,中國恒大股價5月更是創造了翻番的漲幅。從5月8日至6月6日,恒大近一個月漲幅達118.64%。

6月5日,中國恒大同步公告,自2017年5月4日該集團公告贖回永續債561.8億元以來,集團再贖回永續債243.8億元,已累計贖回永續債805.6億元,完成71.3%永續債的贖回,提前完成2017年全年贖回70%永續債的目標。目前,中國恒大永續債剩余本金約288億元,現計劃2017年6月30日前贖回剩余全部永續債。也在同一日,國際評級巨頭穆迪將中國恒大前景展望從負面上調至穩定;中國恒大當日收盤再次大漲11.34%,帶領內房股拉升。

在摩根士丹利發布恒大的“買入”評級的同時,瑞信卻發布了一份讓市場頗為意外的研報。這家全球頂級的投行在其研報中將恒大的目標價由5.2元升至8.6元,給予“賣出”評級。瑞信這份研報大約是在5日上午發出,但恒大的股價完全不為負面評級所撼動,繼續保持升勢。

多只內房股今年以來漲勢喜人

5月以來,除中國恒大以外,因超預期的基本面和持續的南下資金流入,碧桂園、融創中國、龍湖地產等為代表的內房股漲幅亮眼。據Wind數據統計,從年初至6月6日,碧桂園股價漲幅達132.94%,融創中國股價也翻倍漲了118.07%;龍湖地產亦有不錯表現,今年以來漲62.7%。內房股近一個月的股價漲幅均強于大盤指數。

表:內房股今年以來股價表現

由于恒大、融創中國、碧桂園等房企基本面的持續好轉,多家大行對內房股給予正面評級。5月24日,摩根士丹利預估中國恒大負債比率大降給予“增持”評級。5月29日,野村認為融創不會更多投資樂視等而維持對融創中國“買入”評級。摩根大通也發表報告指出,碧桂園年初至今的股價表現主要由盈利增長及三線城市的風險溢價下降所支持,預期未來三個月市場將上調集團的盈利預測,并帶動股價增長;且碧桂園的資產負債表相對干凈,并為今、明年的潛在利潤增長提供了證據,重申碧桂園的“增持”評級。更為看重評級的港股市場,積極評級有利于內房股股價上漲,內房股將值得進一步期待。