澎湃新聞

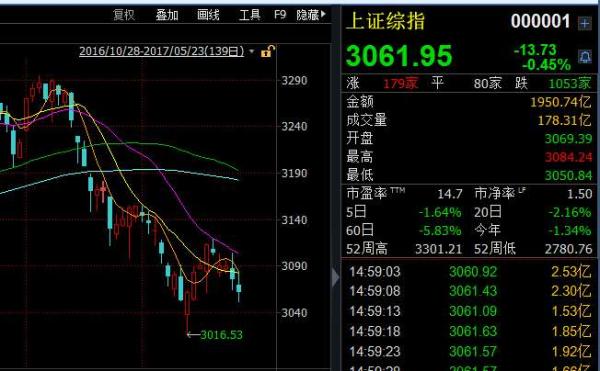

跌跌不休!5月23日,滬深兩市再度走出萎靡行情,盡管有銀行、保險托底護盤,但滬指短暫反彈后再度下探,收跌0.45%。深成指和創業板三連陰,跌幅均超1%。

值得注意的是,上證50等權重指數盤中創出近期新高,貴州茅臺(600519,股吧)等白馬股盤中再創新高;另一邊中小創成為重災區,兩市近百只個股跌停,市場二八分化格局如此明顯,再度令不少投資者陷入沉思,究竟是進是退?

就K線來看,5月11日滬指剛剛下探年內新低3016.53點,5月23日滬指收盤報3061.95點。就技術面來看,滬上某券商投顧人員對澎湃新聞稱,自4月14日起滬指開啟下跌行情,始終處于20日均線下方位置,途中雖有幾次小幅反彈,然而空方力量聚集,滬指承壓明顯,始終呈現結構性下挫行情,短短一月已跌去200多點,就短期來看,空頭力量已較大釋放。

“好股票才會漲,只有擁抱低估的藍籌股,遠離高估的五類股票才能保住身價性命。”英大證券首席經濟學家李大霄接受澎湃新聞采訪時指出,維持年初判斷,今年最看好港股恒生國企指數,第二是上證50,第三是滬深300,第四是中小板,第五是創業板……從目前來看,大盤仍然處于兩級分化行情的過程中,從今日走勢來看,兩極分化行情已演繹“極致”,這意味著反攻或即將開始,但總體來看反攻過后還是兩級分化。

委外贖回壓力和流動性收緊夾擊

當前市場呈現結構性下跌,背后的邏輯究竟是什么?

另一名不具名的策略分析師對澎湃新聞表示,高估值的股票下跌,所謂低估值行業龍頭報團取暖,這背后是市場心態比較脆弱。基本面如宏觀經濟、企業盈利增速、市場行情估值等方面,確實不支撐行情有較為全面的上漲。

“市場短期壓抑情緒明顯,沒有賺錢效應,這也是負向反饋的過程,從目前來看指數底部還是比較清晰的,所謂的一些小票跌得稀里嘩啦的時候,有些股可以抱團取暖,有些穩定市場的指標股出現,這就帶來了所謂的政策底,有些股去泡沫跌到一定程度,要么所謂階段性底部,要么就是價值底出現,目前依然還是較為樂觀。”上述人士表示。

興業證券(601377,股吧)策略分析師王德倫指出,股市將受到委外贖回壓力和流動性收緊的同時沖擊。

首先,理財資金通過委外等形式對股市的配置也將受限甚至流出。若監管壓力導致銀行集中贖回委外產品,則這部分通過委外等形式入場的資金可能集中流出,對股市的沖擊不可輕視。

其次,金融去杠桿勢必導致流動性收緊和無風險利率上行。A股市場流動性對股市的影響向來十分顯著,利率上行也抑制了股市的估值。并且,金融去杠桿下,不排除引爆一些“地雷”,飛出一些“幺蛾子”,從而影響股市的風險偏好。如果金融去杠桿導致債券等金融資產出現集中調整,則可能引發流動性風險,造成股市劇烈震蕩。可以參考去年12月債券大幅下跌對股市的沖擊。

機構唱多金融股

轉機何時才能出現?

在金百臨秦洪看來,隨著這些白馬股的持續上漲,而一些優質的中小市值品種的持續下跌,如此反差、背離,必然會使得部分資金開始追逐優質的中小市值品種。也就是說,或許將引導A股出現新轉機。

秦洪認為,近期白馬股橫行,也是經過了去年下半年以及今年一季度的資金反復試錯,最終確立了白馬股的漲升地位。同樣,目前處于下跌趨勢的優質中小市值品種,尚處在進一步擠泡沫過程中,難以迅速成為市場各路資金認可的核心地位。其間,還會存在著反復的態勢。但是,放眼未來,只有業績成長速度、市盈率相匹配的品種,才會成為A股的新的王者。

海通證券(600837,股吧)策略分析師荀玉根指出,市場中期震蕩市格局未變,主要矛盾是結構。2005年來數據顯示目前估值對應Wind全A未來一年正收益概率超六成,中小創兩成上下。震蕩市的年份通常有兩波機會,需要時間熬過資金緊張期,等待業績公告期的數據扭轉預期。盈利與估值匹配度是結構差異的核心,持有消費和白馬成長等一線龍頭股,中期看好低估低配的金融。

安信證券認為,考慮到此類股票的估值和業績匹配情況,相當多品種的后續過程屬于趨勢投資。基礎配置仍是以消費股為主,但傾向在大消費中調整配置,傾向重點增配機構抱團品種家電、白酒之外的消費升級行業龍頭公司(例如新零售、醫療服務、旅游等),同時重點配置部分金融股(大銀行、保險、信托等)。

華泰證券(601688,股吧)戴康策略團隊表示,當前仍然處于政策出臺密集期,規范通道業務,降低違約風險,表內信貸繼續收縮,短期風險偏好仍然受到壓制,對A股市場判斷仍然較為謹慎。

投資策略上,戴康指出,在對市場走勢判斷較為謹慎的情況下,市場資金抱團取暖的現象仍然較為明顯,龍頭標的繼續上漲,貴州茅臺(600519,股吧)在上周仍然繼續創新高。認為這一態勢在當前市場環境下仍然繼續延續,在當前存量資金市場情況下,確定性高的屬性標的,容易形成資金聚集。

戴康認為,在波動率逐漸下行的A股市場,確定性及持續性的龍頭標可穿越經濟周期及市場的波動,稀缺性屬性加強,同時龍頭標的市值較大,疊加換手率低,交易并未產生擁擠,在信用收縮并未結束下,大市值的龍頭股票仍然對存量資金吸引力較強,建議配置大銀行大保險的標的。行業配置邏輯堅持低杠桿、低估值、低流動性敏感型、高現金流的“三低一高”。主題投資,布局雄安主題與油氣改革。