“菜鳥”基金經理練手失敗 融通新經濟基金致基民血虧近50%

在行情不好的時候,指望基金經理幫你賺錢,是一件困難的事;

如果基金經理還是年輕的“菜鳥”,那么賺錢是一件很困難的事;

如果基金還主要是投資“高估”的中小創,那么賺錢是一件非常困難的事。

作為投資者,如果投資了融通新區域新經濟靈活配置混合基金(以下稱融通新經濟),那么對于這段話應該會有切身的體會。

創業板指數屢創新低,價值投資理念回歸,融通新經濟押注成長股,未來前景堪憂!

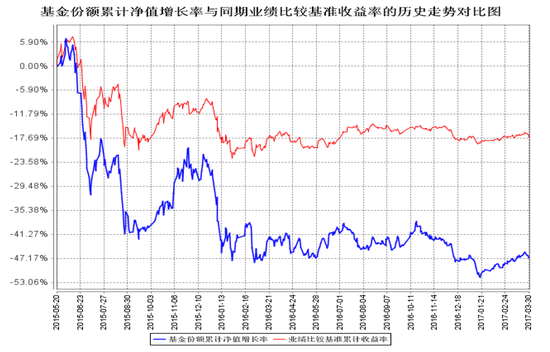

虧損嚴重 持續跑輸比較基準

融通新經濟基金,是一只主動管理型的混合型基金,截至2017年5月17日基金的單位凈值為0.5190,這意味著該基金的初始認購客戶虧損幅度達到48.10%,投資本金損失接近一半。在橫向的同類比較中,該基金近一年漲幅排行966/1064,屬于墊底的部分。

融通新經濟虧損嚴重 同類排名靠后

基金公司和基金經理往往把產品虧損歸咎于產品成立時機的選擇,但是后來該產品的凈值走勢,也未能給投資者再相信它的理由。新浪基金數據顯示,該基金最近一年漲幅為-5.45%,而同期滬深300指數的漲幅達10.50%,二者相差15.95個百分點。作為一只主動管理型產品,在市場有10%左右的明顯漲幅的時候,不但沒有為投資者挽回股災期間的損失,反而進一步虧損,實在是難以肯定基金經理所謂的“專業能力”。

該基金的比較基準為“50%×中證新興產業指數收益率+50%×中債綜合(全價)指數收益率”,但是該只基金自從成立之日起,其累計凈值就一直處于比較基準線之下。更加令投資者不安的,凈值曲線與比較基準線之間的差距還有不斷擴大的趨勢,這說明基金管理人對其業績目標的背離越來越大,投資目標越來越難以達到。

凈值曲線與比較基準線之間的差距越來越大

高位建倉 大舉殺入高估的中小創

融通新經濟基金成立于2015年4月27日,基金合同成立日為2015 年5月20日,彼時滬深300指數在4700-4800點左右,距離市場在6月9日創下的5380.43點大頂也就是咫尺之遙。在大盤行情好的時候,大部分基金公司為了業績和利潤,往往都有增加發行新產品的沖動,而至于市場的風險則可能是其考慮的第二甚至第三元素。

融通新經濟選擇在大盤相對高位的時候發行產品,向廣大投資者募集資金,是基于對后市的看好,抑或是基于管理費和利潤的考慮,我們不得而知。做好投資,不是一件簡單的事。基金公司和基金經理對于后市的判斷出現了失誤,也是時而發生的事。畢竟,不是每一次投資都能踏準市場的節奏。

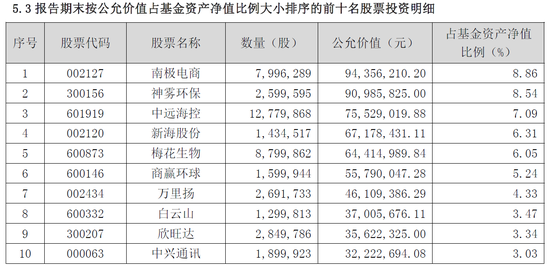

根據融通新經濟2015年6月30日的投資明細,在產品成立的約一個月時間里,該基金大舉殺入了當時市盈率畸高的中小創板塊(2014年6月4日創業板盤中超4000點,市盈率達146倍),從持倉來看持有的六只股票中四只股票為創業板股票,另外兩只也為中小盤股。該基金持倉股票僅有六只股票,相對比較集中,且持倉比例全部進入了上市公司的十大流通股東行列。

融通新經濟2015年2季度股票投資明細

后面的故事我們也了解,在股災時期中小創是跌得最狠的,眾多創業板股票短短幾日時間股價腰斬,其中就包括該基金持有的好萊客(603898,股吧)和朗姿股份(002612,股吧)等股票。這也導致該基金凈值在2015年7月8日跌至0.6840,虧損了31.60%。

包裝過度 菜鳥基金經理練手失敗

在融通新經濟基金初始運作的1年又9個月時間里,該基金采用雙基金經理制,基金經理為楊博琳 、劉格菘。在此二人掌管基金期間,基金虧損嚴重,任職回報為-49.50%。2017年2月18日,劉格菘離任,該基金交由楊博琳獨自一人管理。

劉格菘的任職起始日期為2013年8月23日,也就是說從業還沒滿兩年就開始掌管融通新經濟基金,屬于基金屆的新手。

楊博琳,在該基金的代銷機構中國農業銀行(601288,股吧)的宣傳中,被為包裝為“TMT領域屈指可數的資深研究人員”。事實上其基金從業的任職起始日期為2015年3月28日, 可謂實實在在的“菜鳥”基金經理。在加入融通基金之前,楊博琳是基金公司的研究員,幾無操盤經驗,而融通基金正是其“練手”的第一站。

農業銀行2015年的宣傳資料

前景堪憂 持倉風格以成長股為主

融通新經濟在2017年一季報指出:“一季度,新區域新經濟持倉結構延續了之前的風格,仍然以成長股為主,有所不同的是,考慮到2017年貨幣政策中性偏緊的大環境,在持股選擇上更為謹慎,更加注重內在成長性,同時兼具估值合理性。從持倉的結構來看,環保、電商物流、蘋果產業鏈是配置較重的幾個方向。同時,對于一些競爭格局改善較為明顯的消費龍頭也進行了一定程度的配置。”

2017年一季報前十大持倉股以中小創為主

創業板目前雖然經歷了幾次集中回調,股價大幅回落,其市盈率依然不低。截至05月19日,創業板最新滾動市盈率依然高達50.24倍。(數據來源:中證指數http://www.csindex.com.cn/sseportal/csiportal/hy_syl/syl.jsp)

有業內人士認為,中小創該講的故事已經講完了,再也沒有更新鮮的內容可講了,應當說一個輪回差不多結束了,剩下的,“沒有故事,只有事故”。再融資收緊,創業板公司通過外延并購實現的盈利增長將放緩,其影響或將在未來幾個季度逐漸顯現。

實際上,公募基金早就在不斷地“逃離”中小創。根據國泰君安證券的數據統計,一季度基金持倉結構顯著分化:創業板倉位連續三個季度下降,2017年一季 度為18.02%,而2016年三季度和四季度的倉位分別為23.81%和21.35%。且相對于2015年第二季度的歷史高位水平已累計下降 8.45%;板塊超配水平大幅收窄至10.45%,接近9.30%的歷史中值水平。

從今年年初開始,幾乎全市場的人都判斷A股的投資風格正式發生改變,價值投資重新被大力提倡,以中小創股票為主的成長型投資也被認為不太適合當前的市場風格。“講故事”時代落幕,價值回歸,融通新經濟押注成長股,未來前景堪憂!