財經(jīng)365(www.hand93.com)1月17日訊:本文基于對2019年消費金融行業(yè)的預(yù)測,對消費金融資產(chǎn)的變化以及信托在未來消費金融中的定位與角色進(jìn)行了簡要分析。

文章認(rèn)為:流量將進(jìn)一步集中于頭部企業(yè),在頭部資金相對寬裕的情況下,大中型金融機(jī)構(gòu)因資產(chǎn)風(fēng)險偏好等問題,可能面臨“資產(chǎn)荒”的局面;消費金融在擴(kuò)大規(guī)模的同時也伴隨著優(yōu)質(zhì)資產(chǎn)增速放緩、多頭借貸持續(xù)、強(qiáng)場景走弱等一系列問題;對頭部流量企業(yè),未來信托消金可能向服務(wù)型信托轉(zhuǎn)型,人才結(jié)構(gòu)更新、提高核心風(fēng)控及中后期服務(wù)方向發(fā)展。

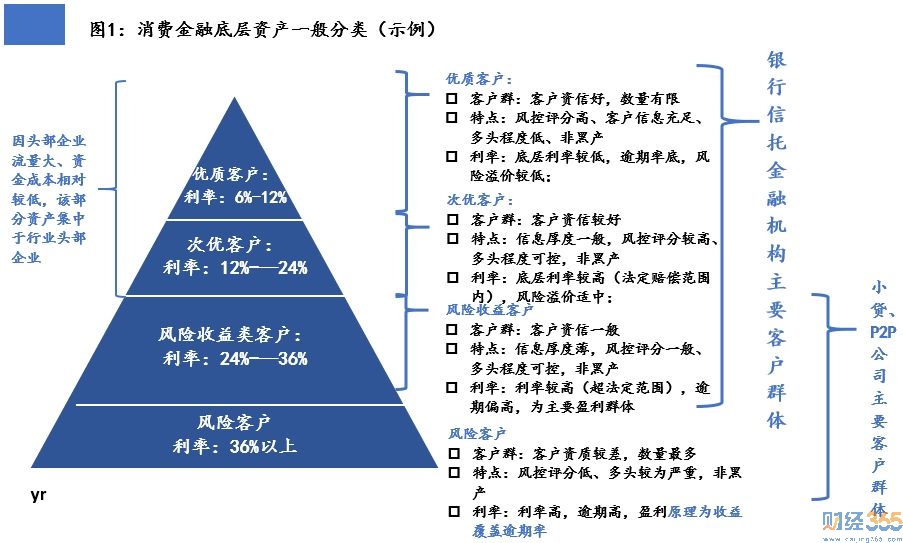

*文章論點主要來自宏觀數(shù)據(jù)、市場調(diào)研以及項目實操經(jīng)驗,如有不足之處,歡迎各位拍磚指正!(文中對底層資產(chǎn)的分類參考圖1:)

一、2019年預(yù)測:監(jiān)管加碼,流量聚集頭部企業(yè),資金指數(shù)增長,資產(chǎn)荒來臨

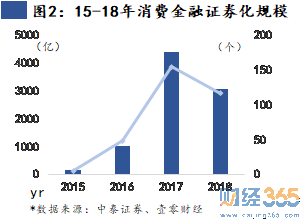

2018年可謂是消費金融行業(yè)的一個拐點,“141號文”、“29號文”等管理辦法的落地,以及眾多P2P出險事件,消費金融規(guī)范化成為了一個趨勢;2018年全年消費金融ABS過審規(guī)模、數(shù)目均有所下降(圖2),再結(jié)合近期呼之欲出的“銀行網(wǎng)貸管理辦法”更是印證了這一點——監(jiān)管持續(xù)規(guī)范消費金融,有意穩(wěn)整體規(guī)模、引導(dǎo)資金流向、降居民杠桿。

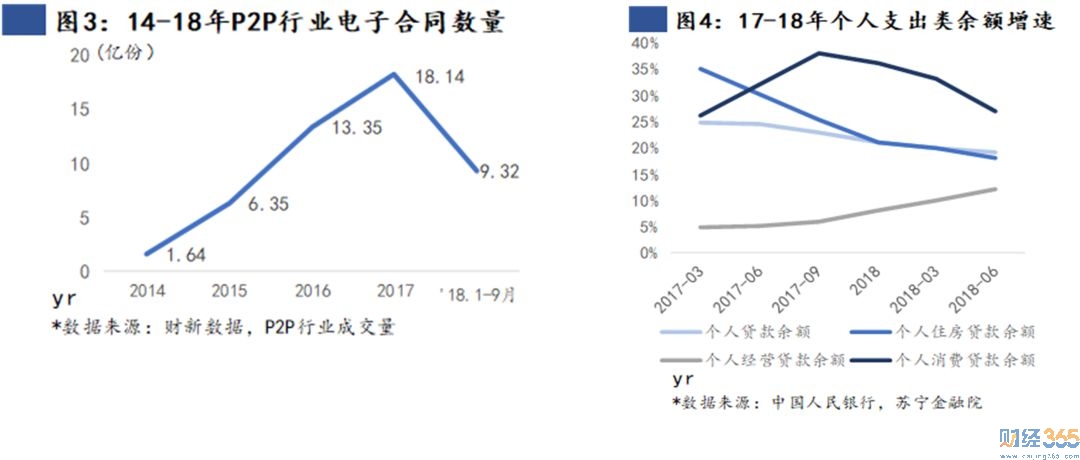

由于前期野蠻生長以及暴雷后的大眾信任缺失,監(jiān)管趨嚴(yán)加速了眾多中小P2P消金平臺的滅亡:參考2018年P(guān)2P行業(yè)1-9月電子合同成交量(圖3),前三季度剛到17年全年成交50%,且伴隨著新聞媒體鋪天蓋地的報道,P2P口碑直線下滑。同時艾媒咨詢數(shù)據(jù)17年P(guān)2P超消費金融總規(guī)模40%,在消費金融整體需求量穩(wěn)步增長的大背景下(圖4),我們預(yù)期P2P將釋放大規(guī)模客戶到其他平臺。

因科技巨頭以及行業(yè)細(xì)分巨頭沉淀用戶多、流量入口大、資金成本低等因素,我們預(yù)測釋放的大多流量將向以BATJ為代表的科技巨頭,以及行業(yè)產(chǎn)品細(xì)分巨頭聚集。這將導(dǎo)致小平臺獲得的流量更多是被頭部企業(yè)“淘汰”的二手流量,必須提高風(fēng)險定價,面臨“高風(fēng)險高收益資產(chǎn)”。

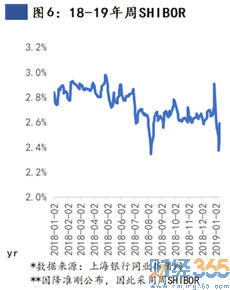

再看資金面,隨著年初“減稅降費”大基調(diào)的確定以及近期央行降準(zhǔn)1%釋放M2增量超7000億元,**周SHIBOR年初即到達(dá)18年最低值, 2019年資金面可能逐漸寬裕(圖6)。