原文標題:通裕重工兩次發債遇冷今又發5億 現金流問題一觸即發

新浪財經訊 12月4日通裕重工(1.670, -0.02, -1.18%)發布公告擬發行公司債券,這是公司本年內第三次發行公司債券。2018年公司已獲批發行面值總額不超過10億元公司債,采用分期發行方式,首期發行1億元,第二期發行0.87億元,均已發行完畢,本期債券為第三期發行,發行規模不超過5億元。新浪財經注意到,前兩次發行債券均遭遇冷場。第一期擬發行規模不超過2億元,最終募集資金為1億元,僅為發行規模上限的一半。第二期公司擬發行5億元債券更是不達預期,最終僅募集資金8700萬元,不足發行規模上限的兩成。而本次為第三期發行,擬發行5億元,最終能籌集資金多寡的結果尚不得知。但公司目前債務壓力甚大,融資渠道或受阻,現金流逐漸惡化,多次靠超募資金解燃眉之急。

連續兩次發債遇冷 融資渠道或受阻

2017年7月,公司獲批發行面值總額不超過10億元的公司債券,期限為兩年。2018年6月份,公司發行了第一期債券,首期發行規模不超過人民幣2億元,平價發行票面金額為100元,期限3年,采用單利按年計息,無擔保。債券的詢價區間為7.0%-7.5%,最后選定價格上限7.50 %為票面利率。最終實際發行規模為 1億元,首發僅籌得預期發行規模的一半資金,而7.5%的利息已然是高息,公司的凈資產收益率僅為3.07%,仍未達預期籌資規模。

2018年9月公司發起第二次債券發行,在第一次債券發行遇冷后再次加碼,擬發行規模變為5億元,票面利率仍為7.5%,在經歷市場劇烈變化,延長簿記建檔時間后,二期債券發行仍不理想僅籌得8700萬元,尚不足擬發行規模的兩成,甚至不敵首次發行。本次公司第三期仍擬發行不超過5億元的債券,能否籌集到預期資金規模仍待后續觀看,但目前離發行10億元債券資格最后期限不足一年的時間,2019年7月份發債資格到期。而三次發債資金用途均為償還銀行貸款,補充流動資金,公司的債務壓力不言而喻。

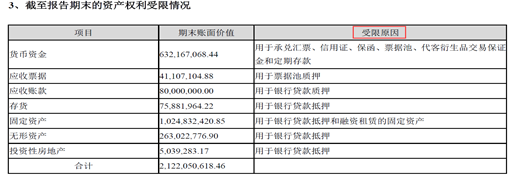

目前公司資產受限情況嚴重,可抵押質押資產大半已受限,銀行融資渠道難度較大。

通裕重工從事大型鑄鍛件的研發、制造及銷售,是典型的重資產企業,其最終主要的資產為固定資產、存貨、應收賬款、無形資產等,分別占總資產份額的40.77%、19.99%、13.30%、5.04%。截至三季度占比最高的固定資產金額為41億元,但根據半年報受限資產明細,由于銀行貸款及融資租賃,10億元即四分之一的固定資產處于受限狀態。存貨三季度總額為20億元,其中7588萬元抵押。無形資產總額5億元,其中2.63億元已抵押。應收賬款13億元,其中8000萬用于質押貸款。

從可抵扣質押的資產來看,目前公司主要可執行資產大部分已因銀行貸款質押抵押 ,此時若在向銀行融資借款難度較大,并且截至三季度,通裕重工共獲得了35.30億元的銀行授信,其中剩余的可用額度也只剩下6.58億元。鑒于發債利率為7.5%的高息,如若通裕重工直接向銀行申請貸款,其融資成本應該不會比7.5%更高,選擇發債來紓解資金壓力或為銀行融資渠道已較難獲得資金援助。

同時實控人股權質押也處于高位,難解巨額資金缺口。

公司實控人司興奎持有公司449,516,250股,占公司總股本的13.76%,其中300,000,000股處于質押狀態,占其所持公司股份的66.74%。司興奎的一致行動人朱金枝持有公司 204 ,136,875股,占公司總股本的6. 25 %,其中處于質押狀態的股份共計105,940,000股,占其所持公司份51.90%,質押均處于高位。

資金周轉困難:短期債務壓頂 應付采購款、工資大額掛賬

目前公司巨額債務壓頂,短期償債壓力巨大。

數據顯示,截至三季度公司賬面貨幣資金金額為8.77億元,而其中一半的資金處于受限狀態,扣除受限資金可用于償債的貨幣資金金額僅余4.40億元。但公司賬面目前短期借款高達22億元,一年內到期的非流動負債4.5億元,合計一年內需要償還的債務高達26.5億元,以目前4.4億元的現金實在難以覆蓋,可見巨額資金需求的急迫性。此次發債則是公司急需輸血,償還銀行貸款緩解短期債務的壓力,避免資金鏈斷裂,然而卻連發兩次都不及預期,目前募集資金僅為1.87億元,對于公司巨額的短期債務來說,杯水車薪。發債不及預期不僅是投資者因近期債券違約事件頻發而信心不足,更多的是公司的資金狀況及保障能力令人堪憂。

數據顯示公司已經連續6年自由現金流為負數,可自由支配的現金難保障債權人權益。所謂自由現金流是經營活動現金流剔除了資本性支用和股息支出。通俗來講,即企業經營活動賺來的錢中,扣除維持企業正常運轉和保持企業競爭力的必要投入后剩余的錢。指在不危及公司生存與發展的前提下可供分配給股東和債權人的最大現金額。自13年起至18年3季度,公司自由現金流一直處于負數狀態,18年三季度自由現金流達-3.34億元,公司現金流狀況表現不佳,難以有充足的資金保障分配股東及債權人。