面對資金短缺問題,公司在采購材料以及支付員工工資上欠款增加。數據資料顯示,2018年上半年公司應付賬款及票據金額達8.37億元,較2017年期末增加5815.18萬元,該部分主要為未支付的材料款增加所致。然而半年報中原材料的期末余額為3.65億元,期初余額為4.18億元,較期末減少0.53億元,原材料的金額不增反降。這或許表明企業在材料采購商賒賬的比例升高。至18年三季度應付賬款與票據再次飆升至10億元,較17年末環比增加了2.2億元,增長率達28.49%,應付職工薪酬掛賬金額也同時增長,目前兩項掛賬金額已達近6年來之最。

不僅如此,公司賬面占資產總額比例達41%的固定資產存在著大額折舊風險。2015年、2016年、2017年和2018年9月,公司在建工程分別為4.1億、6.2億、6.6億、4.5億,隨著原IPO項目逐漸竣工結轉固定資產,2015年開始公司在建工程規模有較大下降;固定資產規模的擴大帶來折舊額度的快速增加。2015年、2016年、2017年和2018年9月,公司固定資產累計折舊額分別為8.9億元、10.9億、12.1億、13.2億。公司債務居高不下,財務費用的支出也較難改善,截至三季度賬面財務費用高達1.43億元,超過銷售費用、管理費用在三費中居于首位。近幾年來公司借債不斷,財務費用一直高企,2015年公司財務費用高達1.26億元、2016年財務費用為1.53億元、2017年財務費用為1.59億元。而此次發行5億元債券若達預期,7.5%的高額利率將使得公司的財務費用進一步增加。

多次調整募投項目 靠超募資金緩解債務壓力

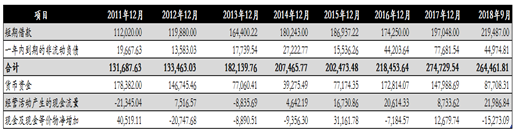

巨額短期債務壓力自公司上市一直延續至今,自2011年至2013年公司短期債務維持在20億以內,從2014年開始公司一年內要償還的短期債務飆升至20億以上并且呈逐年增加之勢,2017年公司短期債務達27.5億元達到峰值,2018年三季度公司短期債務略有減少仍達26.4億元。然而公司賬面的貨幣資金數額卻與短期債務相差甚遠。除了上市當年及第二年公司貨幣資金大于短期債務,自13年起公司貨幣資金均遠不能覆蓋短期債務,甚至大部分不及債務比例的一半。至18年三季度公司現金比率僅為0.26,可見其現金償債能力極其薄弱。

一方面賬戶沒有充足的現金做后盾保障,另一方面公司經營活動也未能帶來足夠的現金流量。

數據顯示,公司自上市以來8年中經營活動產生的現金流量最高額為2018年三季度的2.2億元,11年及13年為經營活動流出向,12年、14年、17年產生現金流均未過億,15年及16年產生流量在2億以下。并且據統計,公司自11年至18年三季度,現金及現金等價物凈增加額合計僅為2.3億元。可見公司經營活動產生的現金流量與其數十幾億元的短期債務形成鮮明對比,公司不佳的造血能力與償債輸血需求相互矛盾。

公司自有造血能力不足,面對短期債務的問題,于2018年11月30日發布公告將使用閑置募集資金暫時補充流動資金。截止2018年10月31日,公司閑置募集資金總額為14,023.47萬元(含利息收入),根據募集資金投資項目建設進度,現階段募集資金在短期內出現部分閑置的情況,公司擬使用閑置募集資金14,000萬元用于暫時補充流動資金。新浪財經發現,靠募集資金解決公司資金周轉困難問題是公司一慣性操作。公司募集資金后多次更改募投項目計劃投資額,靠超募資金緩解債務壓力及補充資金流動性。

通裕重工于2011年在創業板上市,通過首次公開發行股票以及非公開發行股票兩次募集資金。11年首次發行9,000 萬股,每股發行價格25元,募集資金總額人民幣22.5億元,扣除各項發行費用10,168.98萬元,實際募集資金凈額21.48億,超募資金10.67億元。2016年3月15 日,非公開發行189,247,976股,每股發行價格為7.42元,凈募集資金共計人民幣13.67億元。據不完全統計,公司共14次使用超募資金用于非募投項目,其中多次是為償還銀行貸款以及補充流動資金,相關內容詳見下表: