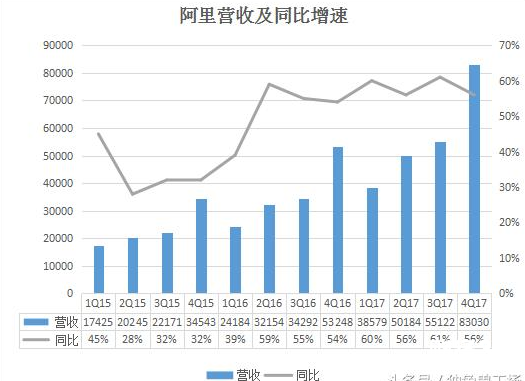

剛剛,阿里巴巴公布了2018財年第三季度財報(對應自然年2017年第四季度),財報顯示該季度阿里巴巴營收達到830.28億元,同比增長56%,凈利潤233.32億元人民幣,同比增長36%。此前,市場預期阿里當季營收為797.1億元,EPS為10.53元,而財報顯示阿里當季營收為830.28億元,EPS為10.61元,雙雙高于預期。

核心電商繼續增長,云計算有望成為下一個增長極

財報數據顯示,2017年第四季度,阿里核心電商業務營收達到732.44億元,同比增長57%。天貓的實物GMV同比增長高達43%,在B2C市場的領先地位進一步擴大。作為天貓的強勢品類,天貓服飾的市場份額已經接近8成,3C數碼和食品消費類目也獲得了強勁增長。這說明,在新零售戰略的推進下,阿里不僅鞏固了在傳統的非標品類的優勢,在京東的強勢品類數碼3C市場,阿里也在進一步蠶食競爭對手的市場。

另外,作為阿里集團力推的重點業務,阿里云增長也很迅猛。2018財年第三季度阿里云計算業務收入達到35.99億元,同比增長104%。

上圖是阿里云近3個財年的季度營收情況,連續11個季度環比高速增長,收入規模每年翻一倍。在全球市場,亞馬遜的云計算業務規模最大,收入也最高,但是增速只有阿里云的一半。根據3Q17財報,亞馬遜云計算收入同比增速只有40%左右,阿里云超越亞馬遜,應該只是時間問題。

阿里財報關鍵詞:規模、速度、效率

我整理了一下阿里近3個自然年的部分財務數據,近3個自然年,阿里全年營收分別為9438.4億、1438.78億、2269.15億元人民幣,2016年增長52.3%,2017年增長57.7%。2017自然年,阿里營收同比增速均保持在50%以上。

上圖是阿里近3個自然年的運營利潤及對應的運營利潤率,從圖中可以看出,最近3個季度,阿里的運營利潤率均保持在30%以上。

阿里不僅規模大、增速高,還同時保持了非常強勁的運營效率。

投行追捧中國電商股,京東喜憂參半

阿里的亮眼財報,讓投行看到了電商平臺的高成長性,即使沒有來過中國,但是看到阿里的財報表現,他們會對中國電商公司有很強的興趣,這對同樣在美股上市的中國電商公司京東來說是個利好。

但是,阿里的高速成長,也給京東帶來了不小的壓力。

市場給予京東高估值的邏輯在于,只要京東能夠保持比阿里更快的增速,京東就有希望超越阿里巴巴。在這種情況下,哪怕京東連年巨虧,市場也愿意基于超越阿里的預期給予京東高估值。但是從目前的情況看,京東超過阿里的想象空間已經不存在了。

京東的財報應該要等到2月底或者3月初才會公布,所以目前我們還不知道京東2017年Q4的數據。按照去年Q3財報業績指引的上限,京東2017年第四季度營收預計為1100億元,同比增長39%。據此我制作了一份近3個自然年京東和阿里營收同比增速對比圖。

從圖中可以明顯看出,2015年Q1到2016年Q2,京東的營收增速遠高于阿里,如果始終保持這樣的增速對比,京東確實有希望超越阿里巴巴。

而從2016年第二季度開始的連續7個季度,京東的營收增速均遠遠低于阿里巴巴。在最近的7個季度,阿里的營收同比增速均保持在50%以上,而京東的增速卻持續走低,甚至連40%的同比增速都已經達不到了。這也就意味著,京東超過阿里的想象空間被徹底打破。