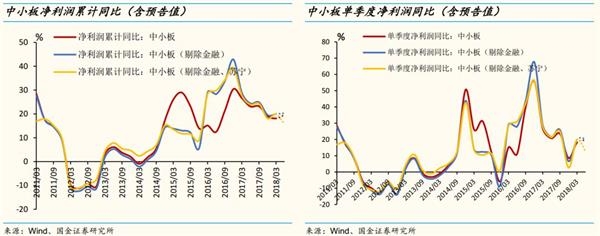

一、截至7月15日,“中小創”上市公司中報預告披露率達100%。預計中小板(剔除金融、蘇寧)2018年中報凈利潤增速15.66%,將較Q1的19.90%有所回落。從中小板預喜率比較來看,當前中小板中報業績預喜率處于歷史平均水平附近,但低于去年半年報、三季報、年報的業績預喜率(77.33%、77.20%、77.46%)。根據目前已披露的預告,預計中小板2018年凈利潤同比增長19.62%,較一季報的18.11%小幅回升1.5個百分點;中小板(剔除金融)中報凈利潤同比增長20.29%,較一季報的19.94%回升0.35個百分點。由于蘇寧易購出售阿里巴巴股份實現凈利潤56.01億元,對中小板整體的凈利潤影響較大,故此處在中小板剔除金融的基礎上進一步剔除蘇寧易購后,中小板(剔除金融、蘇寧易購)中報預告凈利潤增速15.66%,較一季報的19.90%有所回落。

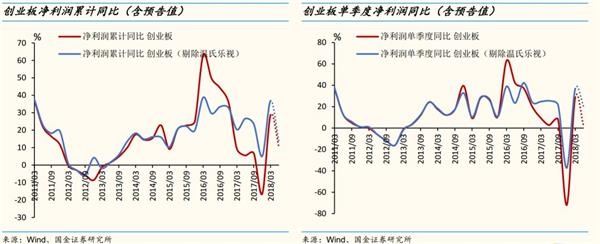

二、當前創業板業績波動受到個股影響越來越大,2018年中報需剔除9家業績波動較大的個股。由于創業板整體凈利潤規模不大,一旦少部分“巨無霸”業績出現較大幅度的波動(如2018年一季報光線傳媒拉動創業板凈利潤增長10%以上)或者是某些個股業績爆雷(如堅瑞沃能2017年年報計提巨額商譽減值),會對整個創業板的凈利潤增速造成非常大的擾動,以至于很難反映創業板真實的業績情況。從今年中報預告來看,部分創業板個股業績波動大,對創業板整體業績產生了較大的擾動。個股分別為“光線、智飛、樂視、神霧環保、宜通世紀、金龍機電、寧德時代、溫氏、堅瑞沃能”等9家上市公司。

三、創業板2018年中報盈利增速回落。從創業板業績披露類型來看,創業板中報業績預喜率較一季報預告預喜率(64.36%)水平有所回升,處于歷史平均水平附近,但仍大幅低于去年同期水平。按照目前所披露的業績預告測算(取區間上下限的中值),我們預計2018年上半年創業板整體凈利潤增速為10.13%,較一季報的28.76%回落18.6個百分點;剔除(溫氏、樂視)后2018年上半年創業板凈利潤增速為13.19%,較一季報回落了23.7個百分點。創業板(剔除9家上市公司,如前述)中報凈利潤增速20.02%,較一季報28.53%仍大幅回落。

四、龍頭效應顯著,創業板大市值公司業績顯著好于中小市值公司。中報盈利增速隨市值遞減而遞減,小市值公司數量大、業績普遍較差。創業板大市值區間公司整體盈利表現較好,隨著市值的下降, 2018年中報A股預告凈利潤增速也分別呈現出遞減的態勢。市值在50億以下的創業板中報預告整體凈利潤增速為-1.13%,而50億以上樣本公司預告凈利潤增速為29.72%,表明區間內個股業績較差的現象較為普遍。

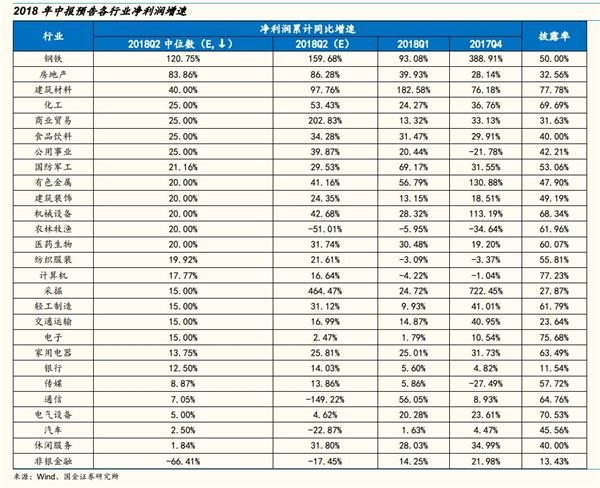

五、配置建議:今年中報A股整體凈利潤增速將趨于回落,A股中報業績較難找出大幅超市場預期的子行業,需要手握“放大鏡”仔細甄別風險,選擇業績確定性較高、業績穩健增長的行業和公司。上中游資源品板塊中“鋼鐵、石油化工、化學制品、油氣鉆采”2018年中報盈利加速增長,景氣度相對較高;消費板塊:預計“白酒、醫療服務、化學制劑、生物制品”中報盈利表現相對較好;TMT板塊:“云計算、自主可控、被動元件”景氣度高,而“消費電子、半導體”上半年業績承壓,但消費電子三季度傳統旺季中業績改善可能性較大。

風險因素:業績預告與實際值差距較大、政策監管(金融去杠桿等)、海外黑天鵝事件(政治風險、主權評級下調等)

更多資訊,歡迎關注財經365股票頻道!