本輪債牛的能量,超乎所有人的想象。市場對國債利率階段性底部的預判,甚至追不上10年和30年期破新低的速度,不少空方望著不斷上揚的價格怎么也等不到頭最終選擇止損倒戈。

毫不夸張的說,本輪債牛將會如2013年的債災一樣在債券人心中留下不可磨滅的印象,畢竟職業生涯正隨著不斷下行的利率逐漸被侵蝕。

繼昨天日內大幅下行4bp后,30年超長期國債利率今早開盤即下1.8bp。今年一月初的時候,不少機構預測10年國債的博弈點還在2.5%。如今30年國債利率的2.5%整數關口已經近在眼前了。2月27日,10年國債活躍券利率報價2.375%附近;30年國債活躍券利率水平在2.541%附近。

本輪牛市行情脈絡全梳理

如果精準切割利率的運行脈絡,本輪酣暢淋漓的下行要從2023年3月初開始說起。

去年年初,疫后經濟強復蘇的預期,在進入3月開始逐漸降溫。宏觀數據和金融數據等顯示出經濟復蘇的斜率有所放緩,寬貨幣預期開始累積,拉開本輪行情的帷幕。3月中旬央行降準,6月初國有大行調降存款利率。10年國債收益率從2.91%附近下行至六月中旬的2.64%附近。

雖然7月末中央政治局會議寬地產和穩增長的預期發酵,引起債市5個bp左右的回調,但并未影響整體下行趨勢。8月中旬央行超預期下調MLF和OMO,10年國債創出年內新低2.544%。

從8月末開始到11月末,債市經歷了近三個月的震蕩回調。背后原因主要有,降息后資金面并未放松反而波動加劇,中樞抬升。另外,政治局會后地方債發行速度明顯加快,疊加10月大規模的特殊再融資債開始發行,同月全國人大常委會明確,中央財政將在今年四季度增發1萬億元國債,調高赤字率至3.8%,本階段債市供給壓力明顯。10年國債利率從2.55%附近震蕩上行至2.71%的水平。

去年12月開始,市場基本完成了穩增長政策定價。同時多個重要工作會議均未再出現超預期的政策或者表述,市場做多動能開始累積。12月22日,多家大行下調存款利率,市場對2024年1月降息的預期已經到了深信不疑的程度,跨年前搶配力量強勁,債市一個月內從2.72%附近下行至2.565%。

至此,2023年債市整體下行幅度為28bp左右,并且帶著降息將至的強烈憧憬跨入2024年。

2024年一月的債市可以說完全圍著貨幣政策起起落落,上半月博弈降準降息,月中降息落空帶來小幅回調,1月24日央行超預期宣布將于2月降準50bp再次點燃做多情緒。進入二月,春節前搶券行情火爆,節后五年期LPR超預期調降,商業銀行密集下調存款利率影響,疊加資金價格不貴,在權益市場的修復行情中債市依然保持著自己的下行步調。截止2月27日,十年國債已經較2024年開年下行了18bp左右。

30年國債如何成為超越10年品種的聚寶盆?

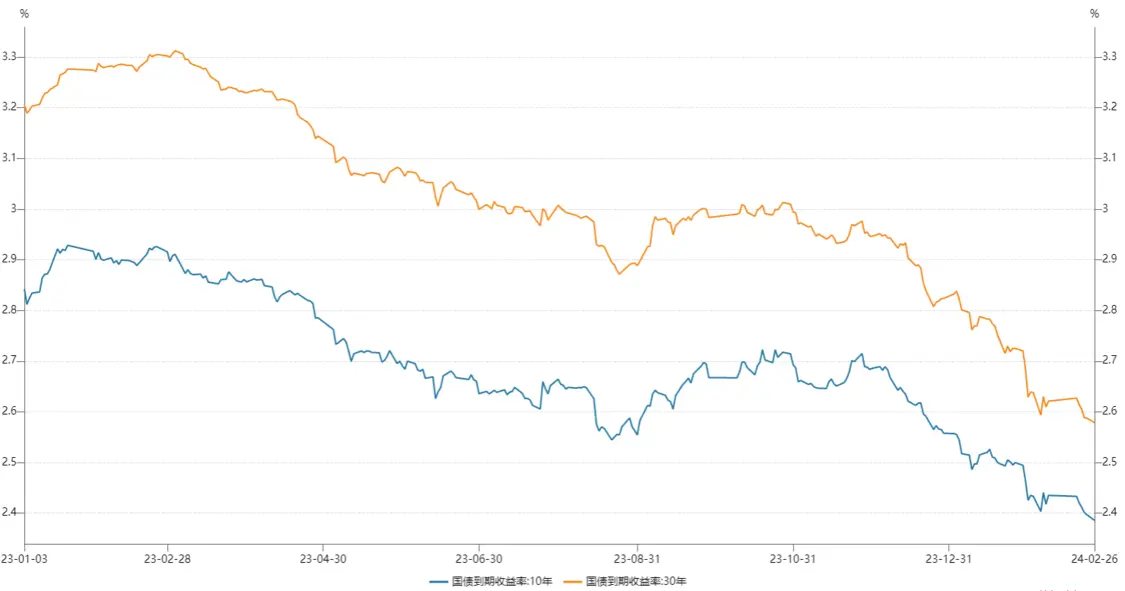

作為交投最活躍的品種,10年國債是債牛中搖錢樹,但本輪行情中30年國債可以說是聚寶盆。以兩條利率曲線走勢形態來看,二者的利差水平在肉眼可見的縮窄。從去年初算起,截止今年2月27日,10年國債下行47bp左右,而30年國債下行了66bp左右。超長端表現較大幅度優于10年。

30y與10y國債利率走勢圖

資料來源:Wind,財聯社整理

財聯社截取了2013年末到2016年10月,以及2019年10月末到2020年年中的兩段基本單邊下行的行情對比。第一段中10年國債下行幅度約2.003%,30年國債下行幅度約1.9%。第二段行情中10年國債下行幅度約76.2bp,30年國債下行幅度約57.3bp。

相較于中短端期限的債券,30年期的利率風險更大,對于交易盤來講并不友好。而超長債的配置機構也比較局限。盡管牛市之下,普債同慶,但本輪30年的炸裂行情背后不是僅靠基本面,資金面這些要素能解釋的。

粗略來看,30年國債的交易活躍度上升是以2020年銀行凈息差開始下降,商業銀行特別是農商行增強超長債投資增厚收益為契機。

2023年4月國債期貨TL合約上市,填補了超長期利率風險管理工具的空白。作為觀測標的資產情緒的重要指標,截止2月27日國債期貨TL主力合約持倉已經超過5萬手。通過國債期貨行情可以觀察到,30年期是去年12月開始“起飛”的。成交價從99元附近,以對于國債資產來講過于陡峭的速度,上升至了2月27日的106.57元。

去年年底開始,除了險資和商業銀行這樣傳統的配置力量,公募基金也加入了搶購行列向久期要收益。畢竟全市場對2024年的債牛預期高度一致,早買早受益,卷中長期哪有卷超長期吃的多。另外,銀行存款利率不斷下降,但是老百姓的風險偏好比存款利率降得更嚴重,保險資產就變成了性價比尚存的好去處。險資負債端的擴張則必然要匹配更多長久期的資產。

而交易盤方面,不少信仰破產的空頭倒戈做多,或者被清場出局,也助推了超長端的氣勢。由于做空天然需要加杠桿,所以負債壓力是高于多頭的,而當市場單向行情持續太久除了新加入的空方,市場上也會有一群已經扛了很久的“空頭存貨”。這批存貨與新來的有著明顯不同,那就是他們的賬戶情況已經惡化的十分嚴重,無論是反向自救還是挺到被平,最后都會被動變成多頭的養料。根據中國債券信息網,截止上個月末債券借貸余額23.118.06億,環比增加近1000億。

極致行情,抉擇艱難

當前的市場,展現了各種利差都在壓縮的奇妙景象,信用利差也好,期限利差也好,這些原本獨立的風險要素在資產荒的環境下,不同種類的利差仿佛也開始流動,同漲同跌。以2月27日來看,5年的商業銀行二級資本債2.655%,1年的國股同業存單2.25%,3年的AAA+城投2.4%。

市場的博弈空間越來越小,盡管大多數聲音還是唱多債市,但也有部分謹慎的投資者警惕著長端“暴起反咬”。

2018年以來,1年期MLF逐步成為10年國債定價的錨,目前的MLF為2.5%,二者之間利差水平在22.5個bp左右。盡管2021年后二者的利差空間收窄至15個bp左右,但2019年利差水平曾達到過66bp左右。

交易員對財聯社表示,本周債市交易的主線劇情是對下周兩會的博弈,押注經濟增長目標和財政赤字率,兩會后債市的下一步方向能更加明朗。另外,今年MLF和OMO調降的預期還沒有兌現,“只要一天不降息,多頭的心態就有枝可依。”另外,他自己已經滿倉買入,忐忑的躺平了。

樂觀派認為,債市上行的觸發條件一般是流動性收緊,去年年底以來,從MLF投放跨年后資金明顯轉松。2月大幅度降準50bp,央行呵護資金的態度仍然未變,資金面反轉風險不大。從宏觀指標和高頻數據來看,2月的CPI難有大幅改善PPI大概率仍為負值,經濟復蘇仍然存在堵點。另外從地方兩會的目標來看,北京、上海皆為5%左右,赤字率或不會高于去年,債市反轉風險不大。

謹慎派認為,年初單獨下調了5年LPR同時大幅度降準,去年以來銀行多次下調了存款利率。而且以美聯儲為主的外圍貨幣政策又重新偏鷹,所以短期內央行降息的必要性不大。另外,3月即將迎來債市償還高峰,各類型債券償還量預計將超過6萬億,也將對流動性產生擠占。在各路政策刺激下,近期權益市場行情有所好轉,股債雙牛的局面通常是難以持續的。30y-10y的利差已經沒有多少壓縮空間,公募基金也累積了很多的止盈壓力,一旦行情開始震蕩,多頭就有撤離的動力和風險。更多股票資訊,關注財經365!