半年度業績盤點 基金驚呆了:我待你如初戀你卻虐我千百遍?這是一個基金經理們愛“豪賭”的時代。

在“成長股”旗幟的引領下,越來越多的基金經理喜歡將資金配置在少數個股上。根據數據統計,基金一季報里,前十大重倉股占股票總配置比超過50%的基金,就多達87只。

但這似乎還不夠過癮。

一些基金公司的基金經理就聯手起來,令執掌的不同基金同時出手,共同扎堆某些個股。這樣的個股,占其流通股比例之高,甚至可以左右二級市場價格。對于這種行為,業內發明了一個詞語,叫做——

獨門股!

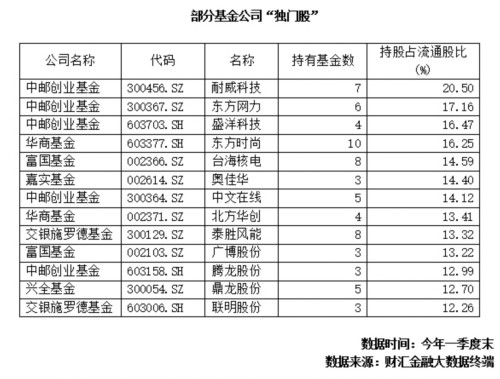

根據數據統計,截至一季度末,同一家基金公司旗下不同基金持有單一上市公司10%以上流通的“獨門股”,多達31只。

武俠小說里,江湖廝殺中“獨門武器”常能出奇制勝,基金公司的“獨門股”也一度如此。但在盤點了今年上半年的業績后,基金經理們呆了——那曾經是殺敵利器的“獨門股”,如今竟成了業績自戕的“毒藥”!

舉幾個例子:

1、一季度末中郵創業基金公司掌控了16.47%流通股的“獨門股”盛洋科技,上半年里它的畫風一度是這樣的:

盛洋科技在兩個月多的時間里,股價最多跌掉近6成,估計持股的基金經理們心理都在滴血:一季度末,中郵核心成長持有盛洋科技的流通股占比達11.93%,而截至今年6月30日,該基金今年上半年凈值虧損幅度達到13.72%!要知道,中郵核心優勢的資產管理規模約在60億元以上,實打實的大盤基金。

2、中郵創業基金公司掌控了17.16%流通股的“獨門股”東方網力,苦苦橫盤后卻在半年度結束時悲劇了一把!

3、交銀施羅德掌控了13.32%流通股的泰勝風能,在上半年,它上演了一次漂亮的“高臺跳水”。

4、無獨有偶,交銀施羅德掌控了12.26%流通股的聯明股份,在走了近一年的“慢牛”后,竟然突然來了個“熊抱”。

根據數據統計,截至6月30日,交銀施羅德旗下有5只偏股型基金,今年以來凈值虧損幅度超過10%。如重倉了聯明股份的交銀先鋒,上半年的凈值虧損幅度就達到了13.73%。

在這里,還不得不提到今年上半年凈值虧損嚴重的金鷹核心資源。根據數據統計,該基金上半年凈值縮水了25.89%。而虧損嚴重的原因,則在于其豪賭次新股的策略,持股占部分次新股流通股比例相當高,而次新股二季度以來的跌幅驚人,如——

占金鷹核心資源凈值比達5.6%的中潛股份,自5月25日復牌后曾出現連續五個跌停的狀況;

占金鷹核心資源凈值比達4.44%的昊志機電,也留下了近10個交易日的跌幅高達27.9%的壯舉。

正是這種過度集中持股的策略,導致金鷹核心資源上半年的凈值縮水嚴重。

遭遇了“獨門股”拖累業績情況的,遠非上述舉例的基金公司。中國證券報記者根據數據統計的結果發現,股票集中度過高已經成為不少基金公司和基金的慣例。而正是這種熱衷于過度集中持股,大面積制造“獨門股”的策略,導致市場跌宕起伏時,基金的業績波動也非常劇烈,讓很多基金持有人很受傷!

事實上,對于眾多基金公司熱衷于制造“獨門股”、部分基金經理偏愛扎堆重倉個股的現象,業內人士詬病甚多。

某基金分析師就向中國證券報記者強調,在普通持有人的眼里,基金經理是作為“專業投資者”形象存在的,而“不將雞蛋放在一個籃子里”是專業投資的常識。但縱觀近年來基金的操作,激進的風格正在蔓延,豪賭的個性日漸突出,這導致不少基金經理被市場笑稱“機構散戶”,讓基金行業的市場形象受損。

“這次半年度的業績盤點,想必會讓那些特別愛制造‘獨門股’的基金公司,基金經理們深度反省一次。畢竟,業績是衡量基金經理能力最關鍵的指標,業績動輒來一次過山車式的下跌,對于持有人的信心損害是難以恢復的。”該基金分析師說,“就算是心理素質較好的機構投資者,對于基金業績過高的波動率也是難以接受的。” 相信在經過這一波的波動之后可以增強一個人的心理素質和鍛煉人的意志力!

推薦閱讀>>>

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔