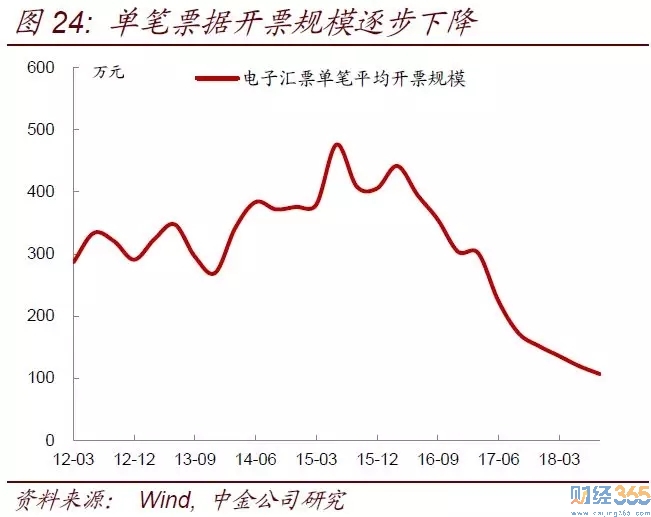

在銀行貸款額度依然充裕而實體融資需求減弱的情況下,銀行今年將票據貼現到表內的需求依然很強烈。票據不僅僅可以充貸款規模,而且在央行通過定向降準鼓勵銀行增加小微企業貸款的情況下,由于票據一般都是中小企業開票居多,因此銀行多增加票據貼現還可以相應的增加小微企業貸款。央行在1月初宣布,自2019年起,將普惠金融定向降準小型和微型企業貸款考核標準由“單戶授信小于500萬元”調整為“單戶授信小于1000萬元”。這使得銀行更容易滿足定向降準的條件。從我們觀察的票據單筆開票規模來看,可以看到單筆開票規模有逐步下降的趨勢(圖24),顯示票據的開票更多的針對中小企業來滿足監管的考核要求。

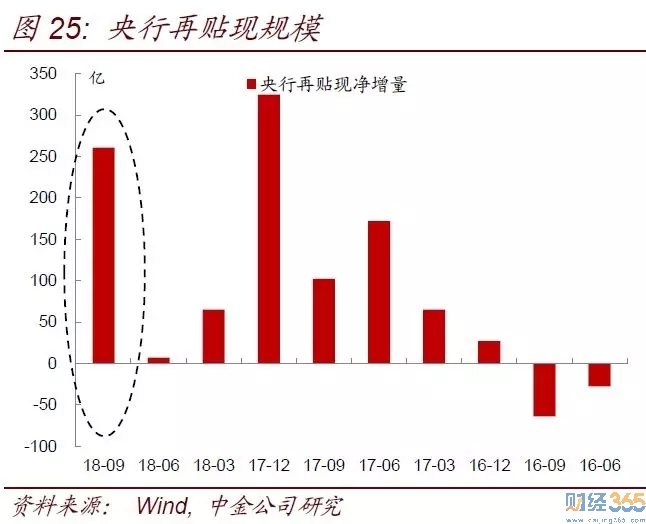

此外,央行也開始持續增加再貼現規模來引導銀行增加票據貼現。再貼現是中央銀行通過買進商業銀行持有的已貼現但尚未到期的商業票據,向商業銀行提供融資支持的行為。再貼現的對象是針對票據。2018年,央行明顯增加了再貼現規模(圖25), 6 月25日增加再貸款再貼現額度 1500 億元,10 月 22 日增加 1500 億元,12月19日再次增加1000億元(2018年共增加4000億額度)。2019年1月份,易剛行長表示,今年將繼續增加再貸款和再貼現的規模來鼓勵銀行增加普惠金融信貸的投放。鑒于目前再貼現利率只有2.25%,屬于比較低的水平,不僅低于MLF利率,也低于7天逆回購利率,如果再貼現增加,銀行用手上的票據再貼現給央行,可以獲取較為豐厚的息差回報。這將刺激銀行增加票據貼現的規模。

從企業端來看,目前票據貼現利率逐步走低,意味著通過票據融資的成本低于發債和貸款,這將驅動企業增加開票。甚至如果結構性存款利率和票據貼現利率之間的套利空間一直存在的話,那么企業開票的動力會更強。

綜合各個維度來看,我們預計2019年是票據市場迎來高速發展的一年。標準化債權資產又將迎來一員猛將!

想了解更多內容請關注財經365股票頻道。

推薦閱讀: