昨天,央行宣布降準,自7月5日起,下調銀行存款準備金率0.5%,預計將釋放7000億資金。

明面上,這次央媽降準,主要旨在扶持中小微企業,順帶拯救股市。不過,從歷史經驗看,樓市恐成最大贏家。

1、降準已是迫不得已

這次降準,已經是今年內的第3次了。第一次是1月25日,釋放長期流動性約4500億元;第二次是4月25日,釋放增量資金約4000億;加上這次的7000億,今年央媽向市場投放的增量資金,已經達到萬億水平。

有分析指出,在目前的經濟環境下,定向降準已經是迫不得已,政策選擇已經沒有余地。

其一,今年以來,信用債違約有增無減。目前國內已經出現近30起違約事件。同時,信用債連續四周凈融資額為負,企業借新還舊的壓力倍增。

其二,隨著去杠桿的推進,銀行信貸大幅緊縮,中小企業融資成本陡增。目前一些企業的實際融資成本已經達到20%,而小微企業更是面臨無錢可借的境地。

其三,今年是股災三周年,A股非但沒有走出低迷態勢,反而在前幾天又創造出千股跌停的局面。上證指數跌破3000點,創出兩年新低,資本市場情緒前所未有的悲觀。

其四,從宏觀上看,5月份,央行發布的數據顯示,社會融資規模增長7608億元,前值為15605億元,減少51%,創下22個月來新低。5月末M2增長8.3%,仍舊低位運行。

換句話說,市場上已經出現流動性緊張的局勢,如果沒有降準釋放流動性,企業信用債危機有可能進一步加碼,而中小企業的融資成本還會有增無減,新的金融風險又會如期而至。

2、樓市恐成最大贏家

這次定向降準的主要目的是支持實體經濟發展,釋放的7000億流動性中,5000億被要求用于“債轉股”,重點對象是大央企、國企包括少量上市公司,另外2000億則用來給中小微企業發放貸款。

雖然本次降準目標明確,意在實體經濟,不過,釋放的增量資金終將流向樓市,似乎已經成為市場共識。

中原地產首席分析師張大偉表示,歷史看,只要降準,對于房地產來說肯定是利好,能緩解資金面壓。

中國銀行國際金融研究所研究員范若瀅也表示,從以往的政策實施效果來看,雖然政策意圖明顯,但資金容易流向房地產市場等領域。

經濟學家馬光遠也認為,降準目的肯定不是為了房地產,但對于會不會受益房地產的問題,說不會是不可能的。

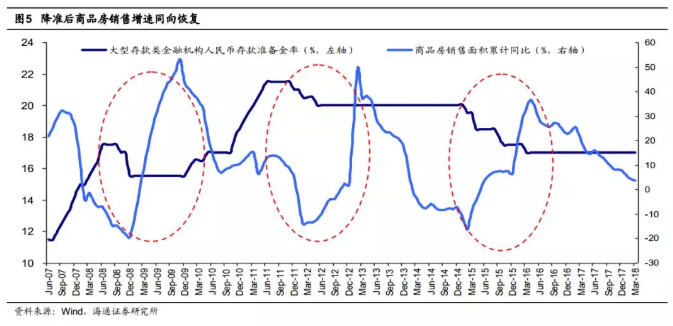

海通證券4月份發布的一份報告,也從數據上證明了,降準對于房地產行業有直接刺激作用。

報告顯示,比照2008年、2011年和2015年三次降準周期,三次降準之后行業銷售均存在明顯恢復,持續恢復時間在1年以上。

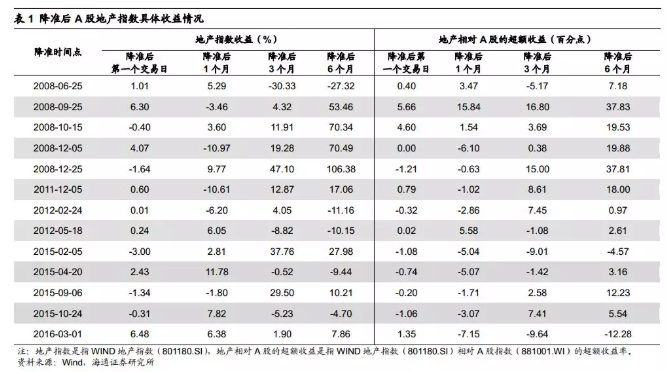

A股地產指數也在降準之后表現不俗。具體來看,過去三次降準周期累計發生13次降準行為。各降準時點發生后六個月左右,A股地產指數60%以上概率取得絕對收益和80%以上概率取得相對收益。

特別是降準周期的首次降準,無論是對房地產實體面,還是二級市場面,都有較大改善意義。

3、為什么資金都往樓市去了?

雖然這次央行定向降準的資金都有定向使用的要求,但資金一旦放出來了,就不會因為央行指哪兒就打哪兒,而資本又是天生逐利的,因此,在房地產市場的賺錢效應下,銀行信貸資金總有辦法有渠道流向房地產市場。

有業內人士指出,對銀行來說,向中小微企業貸款,違約風險較高,因此銀行放貸多偏向于國企與大型房企。其次,大型房企對資金需求巨大,一次性可能有上億元的貸款需求,但中小微企業的貸款數額相對較小,幾個中小微企業的數額加起來,可能也抵不上一個大型房企的貸款數額,這也意味著,同樣的放貸數額目標,放給大型房企,相比放給多個中小微企業來說,就省力很多。

因此,多出來的增量資金,雖然都被央媽“定向”,但最后到了金融機構,都會“變相”,拐個彎,又繞道流入了房地產市場。千萬別以為個人房貸利率越來越高,首付比例也越來越高,就認為金融機構不支持樓市了。金融機構與開發商之間的交易仍然存在,與地方政府融資平臺的暗中交易也存在。所以,資金轉道和變相的可能仍然是存在的。不然,這么多次定向降準政策出臺后,小微企業就不會再資金短缺,融資成本也不會那么高了。

總之,降準有錢了,肯定會第一時間流向房地產,只是各地調控松緊程度不同,資金流入多少的區別而已。

上半年,房地產企業全線面臨資金鏈短缺問題。

一方面,2015-16年間,房企高杠桿擴張積累的天量債務,將集中在今年下半年到明年到期,房地產企業面臨沉重的償債壓力;另一方面,今年以來,房地產企業融資渠道全面收縮,前有龍湖地產、碧桂園、富力地產相繼經歷發債中止,后又傳出大型銀行壓縮向50強以外的房企發放開發貸和信用額度,前不久又有中宏控股等定增無果,房地產慣用的“借舊換新”之路,似乎已被堵死。

不過現在,央媽又放水,神經緊繃的房企,大概可以喘一口氣了。