房地產信托是我國實施《信托法》之后較早出現一類的信托業務,是信托公司較傳統和收益較高的一類業務,然而由于房地產周期性特征顯著,也造成了房地產信托業務發展中的很大不確定性。近期,北京等熱點城市房地產調控再次升級,凸顯了政府抑制房價過快上漲的決心,深入貫徹“房子是用來住的,不是用來炒”的定位。在持續不斷的政策施壓下,房地產行業面臨更大的不確定性,房地產信托該何去何從?

一、關于過去:逃不開的房地產信托周期

截至2016年年末,我國信托行業管理的房地產信托余額為1.43萬億元,同比增速為11.01%,雖然增速有所加快,但是依然慢于信托資產余額16.31%的增速。這在新增集合信托業務中體現的更為明顯,集合資金類信托業務中,房地產集合信托占比已經由2010年至2014年的平均24%,下降至2015年至今的平均13%,信托公司對于房地產信托業務的依賴度在逐漸降低。這可能在于一方面房地產企業融資渠道多元化,尤其是直接融資渠道更為暢通,對于信托融資渠道的依賴度下降;另一方面也在于房地產行業經過高速發展時期后,投資增長放緩,融資需求下降,信托行業所能夠獲得的合意房企客戶數量逐步降低。

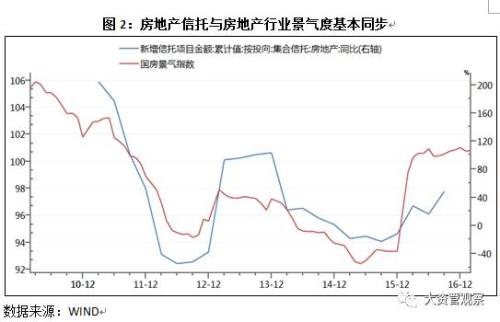

從房地產信托過往發展歷程看,房地產信托增長具有較為顯著的順周期性,僅2013年出現背離,在房地產企業景氣度持續走低時,房地產信托增速反而繼續加快,但是持續時間并不長,之后房地產信托業務增速呈現較大幅度下滑。總體看,房地產信托與房地產行業景氣度共振,相關性非常強,上升周期快而歷時短,而下降周期緩慢而歷時長。這表明信托公司面對房地產行業周期走勢并沒有逆勢運作的能力,更多是跟隨趨勢變動,這在一定程度上說明了研判房地產行業趨勢的重要性,如果房地產信托到期時正處于行業景氣度下行通道或者谷底時期,那么信用風險暴露就更加迅速。

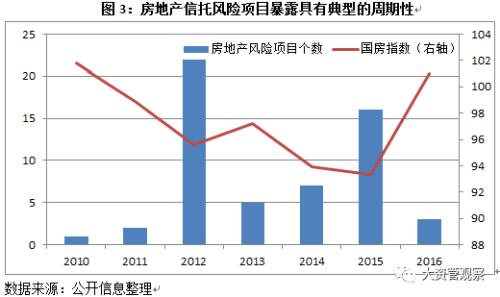

由于房地產行業周期運行的特征,房地產信托業務是風險程度相對較高的一類業務,根據2008年至今的信托業務法律訴訟統計,有近60%的法律糾紛涉及房地產領域。根據公開媒體報道以及判決文書網站搜集的房地產風險項目情況看,2012年和2015年是房地產信托風險項目暴露相對較多的年份,數量均超過了15個,達到階段性頂峰,而這兩個時間點正好對應的是房地產行業景氣度低谷階段,這充分體現了房地產信托風險暴露的周期性特征。如果進一步按照一、二、三線城市劃分,風險項目位于一線城市的項目占比為43%,二線城市占比為35%;三、四線城市項目占比為23%,雖然統計樣本可能存在偏差,但是也說明并非大城市的項目就一定比小城市的項目風險低。

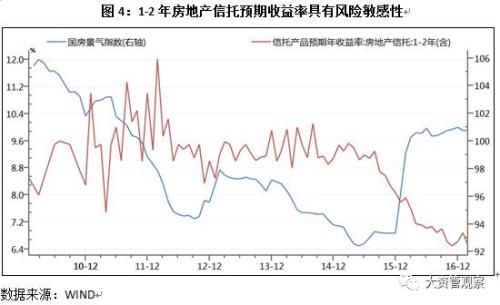

進一步觀察房地產信托預期收益率,多數時間其走勢與房地產企業景氣度走勢具有較顯著的反向關系,2012年和2015年部分時間段二者是正相關的,由于房地產預期收益率與融資方資質、市場需求、社會流動性等多種因素有較大關系。諸如2015年下半年伴隨資產荒以及央行政策引導,國債收益率持續下行,這也帶動了非標資管產品收益率的下行;同時房地產信托融資方資質提升也進一步鎖定了融資成本的上限。不過整體看,房地產預期收益率對于房地產行業景氣度具敏感性,預期收益率對于房企資質以及信用風險水平的反映仍是較為充分的。

二、關于現在:信托公司對房地產信托業務前景偏謹慎

經歷了不同房地產周期的考驗,信托公司對于房地產信托業務的把控水平更高,業務發展專業化程度更高,個別信托公司還專門設立了經營不動產業務的專業子公司,房地產信托業務風險把控能力提升,已經能夠針對不同客戶制定不同的風險控制標準,市場策略更具前瞻性,應對周期波動的能力升高。

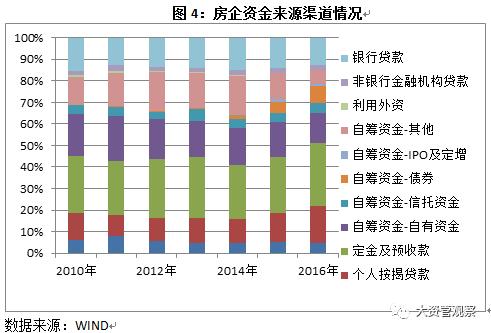

房地產行業作為資本密集型行業,資金來源將對其發展產生重要影響,房地產信托融資占房地產資金來源的4.4%左右,已成為很多中小房企的重要資金來來源渠道。本輪房地產調控已經涉及了債券融資、私募基金融資等調控政策,在融資渠道相繼受阻后,房地產信托業務主要是房企購地融資、房地產貸款信托合規性等方面受到了窗口指導,這有利于房企融資需求回歸信托領域,房地產信托有可能迎來發展的好時機。而且,近期也關注到,部分大型房企融資回流信托融資渠道,尤其是相關拿地需求更加旺盛,而且在資產荒以及經營業績考核壓力增大的情況下,部分信托業務人員也有動力通過高收益信托業務增強創收能力,這是否意味著本輪房地產調控下,房地產信托可以超脫周期循環規律呢?

在與部分信托公司同業的交流中,雖然并未受到近期密集調控政策的影響,多數信托公司房地產業務準入較2016年沒有明顯變化,這源于以往準入標準已經較高,主要目標區域為一二線城市,目標客戶為百強房企或上市房企等實力相對較強的房企,而拿地業務主要取決于當地監管部門的態度,并沒有完全禁止,但是普遍對于四三線城市房地產信托業務持有非常謹慎的態度。受到房地產市場未來不樂觀情緒的影響,少部分信托公司已經收緊房地產信托業務,在業務區域、增信措施、客戶資質等方面有了更高要求,諸如業務區域收窄至一線城市、必須有抵質押物等。而且,也有個別信托公司面對房地產調控持續升級時正在考慮調整相關業務準入標準。整體看,信托公司對于房地產信托并沒有因房企融資需求回流而過于樂觀,相反,隨著房地產市場不確定性的增加而更加傾向謹慎態度。