貴州茅臺市值超過中國石化A股的市值,我們應該鼓掌,還是悲傷?

2016年12月14日,中金公司分析師邢庭志等發布報告稱,將貴州茅臺(600519)2017年銷量預期上調至31380噸,較2016年增加5000噸;上調貴州茅臺2017年目標價16.5%至472元,維持推薦評級。當時,貴州茅臺股價為333.01元,該目標價意味著茅臺有42%上漲空間。

這在當時引起很大的轟動。有相當部分的觀點認為中金研究員放“衛星”,將被打臉。然而僅僅半年不到,貴州茅臺離目標價已是咫尺之遙。

當天,時報君也寫了一篇文章,并設想,煉幾億噸油的中石化,要被釀幾萬噸酒的茅臺打敗嗎?

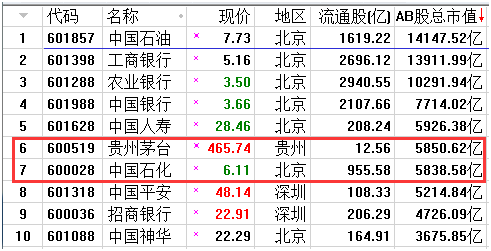

不曾想,這種設想在今天便已成為現實。截至收盤,貴州茅臺以5850.62億元的市值,超過中國石化(600028)的A股市值5838.58億元,排在A股總市值的第六位。

股票市值排名前十名

此外,排在第5位的中國人壽總市值為5926.38億元,茅臺與之僅相差75億元,也就是說,茅臺再上漲大約1.29%,就將超過中國人壽的市值,躍升為第五位。

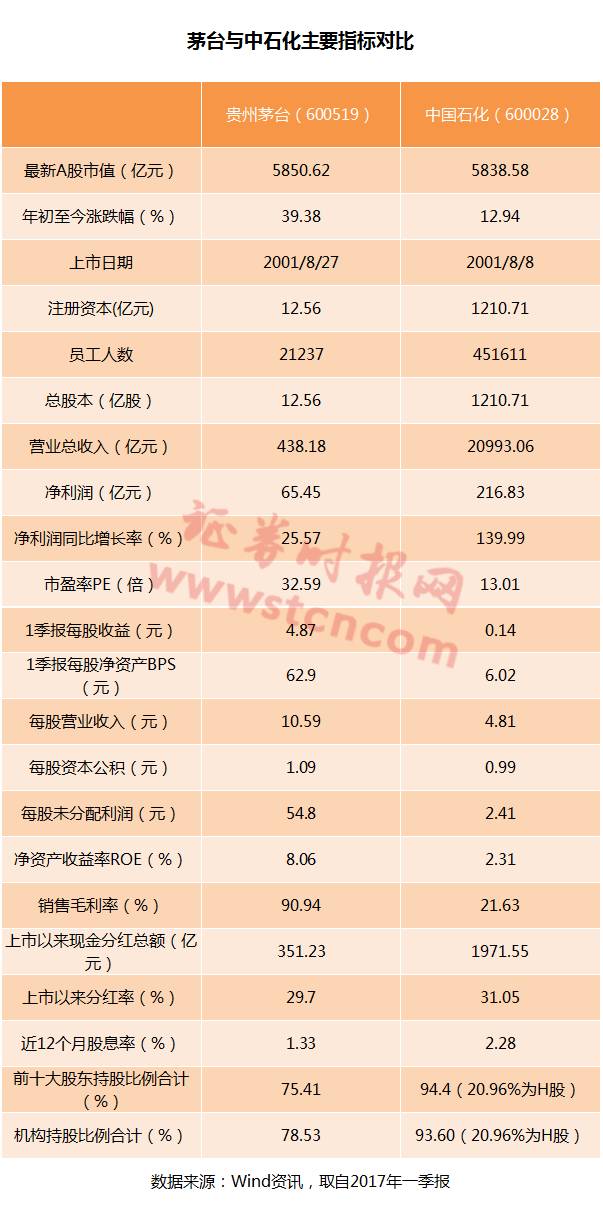

看數據,茅臺超中石化是否合理?

研究員痛斥A股不合理,“三瓶酒”市值等于整個軍工板塊的說辭言猶在耳,今天茅臺市值超過中石化更是激起了廣泛討論,有人說“不喝茅臺可以,不加油社會就亂了”,也有人說“茅臺質地好,超過中石化是必須”,今天我們就列出二者一些重要指標,請各位評閱。

2015年8月(股災之后),茅臺市值不過2000億出頭,此后便開啟“暴走”模式:2016年全年月線僅有3根陰線,2017年月線全陽。2016年7月,該股股價突破300元,市值3945億元;同年8月、9月,在小幅整理后,貴州茅臺繼續向上,帶動釀酒板塊全線上攻。今年1月,貴州茅臺突破4193億元后,仍然沒有絲毫停下來的意思,股價從334元一路飆升至今天的470元,市值超5800億元。茅臺貴不貴?能不能買?要不要賣?大家為此爭論不休。

券商給出目標價高至685元!券商對茅臺仍一致點贊

時報君查看了十多家券商研報發現,券商們對茅臺的當下及未來基本一致“點贊”。茅臺2001年8月上市至今已有16年,從2001-2016年的15年間,公司的營收從16.18億元增至401.55億元,增加了25倍,今年一季報業績仍在超預期,多家券商也紛紛表示持續堅定看好。

天風證券研報指出,未來3年茅臺的差異化產品(王子、賴茅、生肖、年份等)將占據整體收入的30%、利潤的35%以上,這個比例的收入和利潤基本相當于2016年茅臺的一半,在這個過程中,普茅營收在每年15-20%的增長基礎上每年有望額外增加3-4%,使得整體增速達到20%以上。

太平洋證券研報指出,對于茅臺未來的空間,假設2020年公司茅臺酒銷量達到4萬噸,則公司收入將達到780億,考慮到凈利潤率超過50%,則凈利潤有望達到400億。如果考慮到三年后系列酒的增加,收入超過100億,盡管凈利率水平遠低于飛天茅臺,但仍有望實現30億左右的凈利潤。

從當下及未來的消費力來看,不少人曾質疑隨著年輕消費群體的崛起,茅臺消費力增長是否會承壓。對此,天風證券研究發現,新群體(財產性收入大增人士和中等收入人群)的體量是舊群體(政府和軍隊消費人群)的二十多倍,這個空間是未來茅臺持續增長的動力。從近期熱播的反腐大劇《人民的名義》多次出現茅臺酒可反映,未來茅臺的消費場景主要為體現茅臺面子屬性的商政消費,和體現茅臺里子消費的朋友小聚。

對貴州茅臺價格持續攀升是否存在泡沫隱憂,方正證券研報認為,近期白酒股上漲與基本面變化沒有太大關系,主要是市場風格和防御心態所致,茅臺目前對應估值在26倍左右,仍處合理區間,尚未泡沫化。太平洋證券研報則指出,今明兩年,茅臺公司能保持25%左右的業績增長,市場給予25倍的PE是合理的,在當前的市場偏好下,給予更高甚至28倍或30倍都可以接受,但25倍的PE應該是一個合理的中樞。

從券商給予的目標價格和評級來看,記者所查閱的券商研報都給出“維持買入”或“強烈推薦”的評級。券商給出的目標價中,太平洋證券中性預期給予了茅臺公司25倍PE,對應市值為8600億,對應股價為685元;而天風證券則給予茅臺公司2018年27倍估值,上調12個月目標價至615元;招商證券則按照2018年22倍PE,維持目標價500元,繼續強烈推薦;申萬宏源則基于茅臺一季報超預期,小幅上調盈利預測,一年目標價520元,對應2018年報表業績估值為24倍。

但是,方正證券研報指出,2017年茅臺總的放量還是有限,因此茅臺供應依然處于“緊平衡”狀態,供需缺口會一直向后傳導,在這樣的大背景下,建議大家要理性看待月度和季度供應量調整帶來的價格和市場波動。