事項

以美元計價,6月中國出口同比11.3%,前值8.7%;進口同比17.2%,前值14.8%;貿(mào)易順差427.65億美元,前值由408.1億修正為407.9億美元。

主要觀點

6月進、出口同比分別較前值提高2.6和2.4個百分點,已連續(xù)兩個月增速回升,似乎表明二季度內(nèi)、外需均有所改善,但季調(diào)同比卻是另一番景象,3月高點過后,進出口都已連續(xù)三個月增速回落。通過和出口交貨值以及全球制造業(yè)景氣度的交叉印證,我們認(rèn)為季調(diào)同比能更為準(zhǔn)確的反映趨勢性變化,初始的同比增速受季節(jié)性因素擾動較大。展望后市,基于歐美杠桿修復(fù)相繼完成,我們對貿(mào)易復(fù)蘇的持續(xù)性持樂觀態(tài)度,但僅就年內(nèi)而言,結(jié)合基數(shù)抬升和全球PPI的下行,預(yù)計三、四季度出口增速將有所回落。具體觀點如下:

出口季調(diào)與未季調(diào)增速持續(xù)背離。5月至今,出口同比增速已連續(xù)兩個月回升,與此同時,季調(diào)同比增速已連續(xù)三個月下行。通過交叉比對,我們認(rèn)為季調(diào)同比能更為真實的反應(yīng)出口形勢:首先,衡量出口的另一個重要指標(biāo),出口交貨值同比增速4月至今持續(xù)走低,和出口季調(diào)同比高度同步,月底將公布的6月數(shù)據(jù)值得密切關(guān)注;其次,摩根大通全球制造業(yè)PMI在3月創(chuàng)下年內(nèi)高點后也略有回落,全球制造業(yè)擴張動能二季度已邊際放緩。

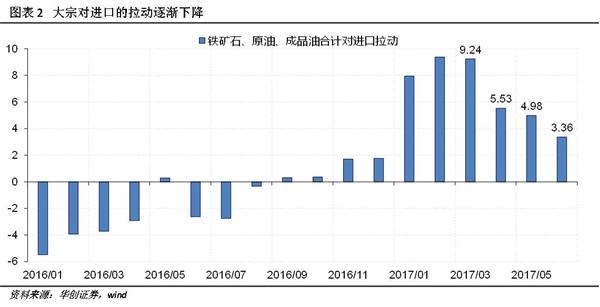

大宗躁動帶來的進口高增接近尾聲。進口季調(diào)和未季調(diào)增速同樣呈現(xiàn)持續(xù)背離,季調(diào)增速已從3月20.1%的高點回落至6月的11.8%,但未季調(diào)增速在4月跳水后又逐月回升至17.2%的高位。和出口類似,進口季調(diào)增速和投資所反映的內(nèi)需走勢更為一致。此外,年初至今進口的高增和大宗價格的量價齊升密不可分,但截至6月,鐵礦石、原油和成品油三項合計同比28.35%,已連續(xù)3個月大幅回落,對進口同比增速的拉動也由5月的4.98個百分點降至3.36個百分點,本輪大宗躁動帶來的進口高增已經(jīng)接近尾聲。

展望后市,進出口增速在下半年都將有所回落。由于歐美資產(chǎn)負(fù)債表修復(fù)相繼完成,我們在中期對本輪貿(mào)易復(fù)蘇的可持續(xù)性持樂觀態(tài)度,在不爆發(fā)貿(mào)易戰(zhàn)的合意情形下,出口在未來數(shù)年都有望保持正增長,但就年內(nèi)而言,考慮到基數(shù)的抬升和全球PPI的下行,出口很難在當(dāng)前8.5%增速的基礎(chǔ)上繼續(xù)上行。進口方面,近期周期躁動主要來自悲觀預(yù)期的修正及相應(yīng)的原材料庫存回補,內(nèi)需回落的趨勢難改,加之大宗量價齊升對進口的支撐已近尾聲,預(yù)計進口下半年回落速度將快于出口。