新三板基金:政策紅利預期 催生數千只新三板基金

進入2017年,新三板基金迎來了一個到期的小高峰。聯訊證券統計顯示,截至2017年上半年,共有125只新三板基金到期,而2016年全年才41只。2017年下半年還將至少有83只新三板基金到期。

今年以來,新三板基金管理者普遍有點坐立不安,是延期還是找人接盤,成了擺在他們面前的問題。之所以陷入兩難境地,是因為進入2017年,新三板基金迎來了一個到期的小高峰。聯訊證券統計顯示,截至2017年上半年,共有125只新三板基金到期,而2016年全年才41只。根據東方財富Chioce統計,2017年下半年還將至少有83只新三板基金到期。此外還有更多未公布到期時間的新三板基金,亦存在今年到期的可能。

基金到期,但業績卻遠不如預期。據私募排排網不完全統計,截至5月底,納入排名的182只投資于新三板的私募基金,近5月平均收益率為-1.36%,與前4月相比跌幅進一步擴大,其中僅64只產品實現正收益,占比35.16%。這意味著將近2/3投資于新三板的私募基金前5月的投資收益為負。

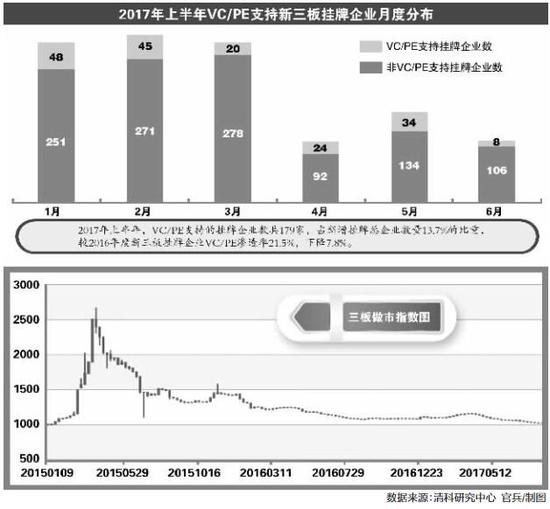

此外,新三板基金中不乏PE/VC的影子。據統計,2016年度,新三板掛牌企業PE/VC的滲透率為21.5%,其中,投資周期為“2+1”(兩年投資期+一年退出期)的產品不在少數。業績不好加上大限將至,如何順利變現退出,成為這些基金的頭等大事。

政策紅利預期催生數千只新三板基金

“我們目前已經在募集新三板二期基金,雖然新三板一期基金選擇的時間點比較熱,但和同期的其他基金相比,收益還不錯,所以想繼續投資新三板。”負責新三板基金運營的同創偉業合伙人張文軍告訴證券時報·創業資本匯(ID:chuangyzbh)記者,此次募集的二期基金投資周期將會設置為“3+2+1+1”,即三年的投資期,兩年的退出期,另外,有IPO和被并購的項目有鎖定期的要求,所以會酌情延期2年。“一期基金的LP主要以高凈值客戶為主,二期會在原有基礎上擴大機構投資者比例。”

毅達資本同樣在計劃近期開始募集新三板基金,與其他機構不同的是,毅達資本沒在市場最熱的時候入場,“我們認為新三板的流動性不可能與主板一樣,只靠新三板的流動性來獲得基金退出是不可行的,而且當時的估值被捧得很高。”毅達資本創始合伙人樊利平對記者表示,目前新三板的市場估值體系較為合理,投資人對新三板企業轉板和IPO預期強烈,所以計劃募集3億~5億規模的專項基金,在一年內投完,主要集中于智能制造、大農業、新材料、醫藥健康等與實體經濟相關的板塊。

所謂市場最熱的時候,即在2015年年初,機構們的激情源于2014年12月的一份文件——《關于證券期貨經營機構參與全國股轉系統相關業務有關問題的通知》,這份文件撥動了許多機構人士敏感的神經,在“政策紅利+企業成長預期+市場擴容”的環境之下,一大批機構蜂擁而至,一頭扎進了新三板這個充滿美好預期的新興市場中。數據顯示,2015年共有3533只新三板基金產品成立,2016年共有3722只新三板基金產品成立。

股權眾籌平臺眾投邦也于2015年4月成立了一只新三板基金,期限為“3+2”,目前已全部投完。而同創偉業的第一只新三板基金也在這個時候設立,這也是眾多創投機構紛紛搶食新三板市場的時候。

“實際上,當時的產品期限普遍都很短,有12個月投資期加6個月退出期的,還有12個月投資期加12個月退出期的,而且占比還不低。”深圳一名不愿具名的券商人士告訴記者,當時很多機構設立新三板基金的投機性很強,有很多是在企業股改后掛牌前進入的,由于本來就沒打算長期投資,所以也沒對市場和企業做深入研究。

在這些基金中,有不少是PE/VC機構發起的,清科研究中心統計的數據顯示,2016年度,新三板掛牌企業VC/PE滲透率21.5%,但在2017年上半年,VC/PE支持的新增掛牌總企業數量下降至13.7%,共有179家。這些機構投資涉及的一級行業有21個,行業分布廣泛,其中支持最多的是IT、機械制造、生物技術/醫療健康、互聯網、電子及光電設備五大行業。

新三板做市指數回到2015年初水平

一眾投資機構向著新三板大舉進軍,然而卻未能凱旋而歸。“2015年下半年,由于新三板的政策紅利遲遲未能落地,入場的投資者越來越少,三板指數就開始一路下跌,套了一堆機構。”上述券商人士告訴記者。

經過自2015年下半年開始整整兩年的調整,截至8月17日收盤,新三板做市指數僅為1022.03點,三板成指為1233.59點,基本回歸到2015年年初的水平。讀懂新三板研究中心數據顯示,今年3月29日至8月10日,做市的1512家企業中,下跌的超過1000家,跌幅超過10%的股票有688只,接近做市股票數量的一半。