在黃金風頭正盛之際,有一匹黑馬差點被忽視了:銅。根據路透的數據,受低油價拖累今年以來大宗商品整體表現糟糕,但金屬市場依舊發光發亮,金價半年累漲9.1%,銅累計上漲4.7%。如果按一年資產變化來看,銅價一年累計大漲23.2%,而黃金卻累計下跌0.8%,明顯被銅給碾壓了。

銅是更好的風險對沖資產

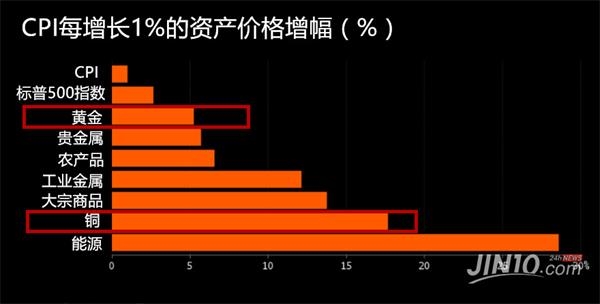

實際上,在過去25年里,在對沖通脹風險方面銅早已碾壓黃金。根據對彭博編制的大宗商品指數總回報進行相關性分析后發現,自1992年以來,消費者物價指數每增長1%,銅價就上漲約18%,而金價僅上漲5.2%,銅的這一增速是黃金的三倍。只有包括石油和天然氣在內的能源商品指數的表現比銅更好。

標普道瓊斯指數公司的Jodie Gunzberg表示,由于銅的用途及其隨著經濟增長而增長的性質,它對于通脹和美元有更高的敏感性。投資者更傾向于選擇黃金,但是黃金和通脹的敏感度相對較低。衡量這種敏感性的指標為“通脹Beta值”,數據分析師Mike McGlone稱,2011年通脹加速時銅價下滑,隨著時間推遲,銅的這種敏感度變得更加強烈。

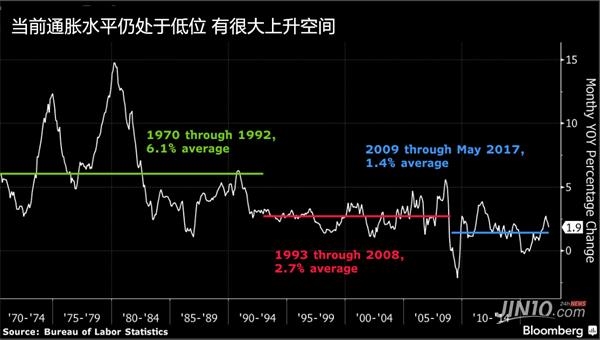

自金融危機以來,通脹率位于低位,自1970年至1992年,消費者物價指數月度同比的平均值為6.1%,在1980年3月達到14.8%,2008年至今僅為1.4%,2009年-2015年出現通縮。不過,有跡象表明通脹增長即將加速,美聯儲承諾在2017年再次加息,而今年票委杜德利、埃文斯紛紛表示通脹很快就會達到2%。通脹加速也意味著銅價可能進一步上漲。

變幻莫測的供應端會拖后腿嗎?

去年脫歐公投以來,銅的整體表現確實比黃金亮眼,但今年能否繼續趕超黃金取決于供需面,目前工業金屬前景還有很大的改善空間。跟其他工業金屬一樣,銅大多時候受供需因素和市場情緒驅動。

就比如2016年,銅價經歷了“過山車”行情,年內價格劇烈波動。年初因全球性拋售后大幅回落,但隨著因基本面改善一路上升,特朗普當選后給出刺激承諾、多個重要銅礦生產中斷更是大大提振銅價。

今年一季度銅需求基本穩健,但近期中國多項經濟數據的下滑引發市場對中國銅需求的擔憂。投資者需在未來幾個月內繼續密切跟蹤中國的需求指標。不過相比需求端,銅的供應端更令人擔憂,銅供應一向以不可預測聞名。

由于集中采礦,銅很容易出現供應問題,也就是一個礦井的停工都有可能對全球銅市產生重大影響。過去,拉丁美洲的洪災和山體滑坡等問題曾嚴重打擊過銅供應鏈。除此,銅礦還經常出現勞資糾紛問題,今年自由港麥克莫倫、必和必拓和南方銅業均出現了勞資糾紛。前兩名礦山占全球銅供應量的近9%。

根據國際銅業研究組織(ICSG)的最新月度報告,3月全球精煉銅市場短缺5000噸,2月為過剩10.2萬噸。ICSG報告亦顯示,今年前三個月,全球精煉銅市場過剩16.4萬噸,去年同期為短缺1.2萬噸。從整體來看,2017年銅過剩相比2016年大幅縮減,今年銅供應或許會再次成為市場焦點。