研發及生產均外包 核心產品仍處于臨床試驗期

基石藥業是一間處于臨床階段的生物技術公司,主要業務為開發及商業化創新腫瘤免疫治療及分子靶向藥物,以滿足癌癥治療的醫療需求。

根據聆訊資料,公司主要通過研發外包機構(CRO)進行臨床試驗及臨床前研究,候選藥物的生產則外包給合約生產機構(CMO),目前并無生產設施、無采購原材料。

公司研發主要外包給藥明生物(2269.HK)及藥明康德(82.700, 0.00,0.00%)(603259.SH)。根據公開資料,藥明生物及藥明康德法定代表人均為李革,而藥明康德間接持有基石藥業控股股東WuXi Ventures約17.3%的有限合伙人權益。

以下為根據聆訊資料整理的公司通過藥明生物及藥明康德合約開發的藥物:

其中,與藥明生物合約研發的CS1001(PD-L1抗體)界定為上市規則第18A章(即上市新規)界定的 “核心產品”。聆訊資料顯示,2018年10月,公司于中國啟動CS1001三期臨床試驗。

根據公司與藥明康德附屬公司藥明康德上海簽訂的研發CRO合約,藥明康德上海負責進行臨床前的研發活動,公司向藥明康德上海支付研發服務費,在達到相關合約中的若干研發里程碑后,藥明康德上海將轉讓研發過程中產生的知識產權。不過,公司仍需就相關知識權有關的產品國內外銷售收益支付一定的專利權費給藥明康德上海直至知識產權期滿。

因此,公司成立以來的主要支出之一就是付給第三方研發機構的合約成本。

持續虧損:研發支出占大頭

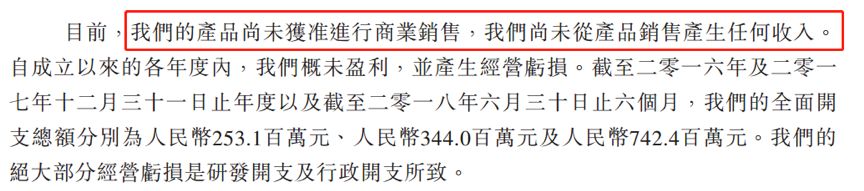

高額的外包研發成本,加上尚未有產品獲得商業銷售批準,且尚未從產品銷售產生任何收入,基石藥業仍處于持續虧損的狀態。

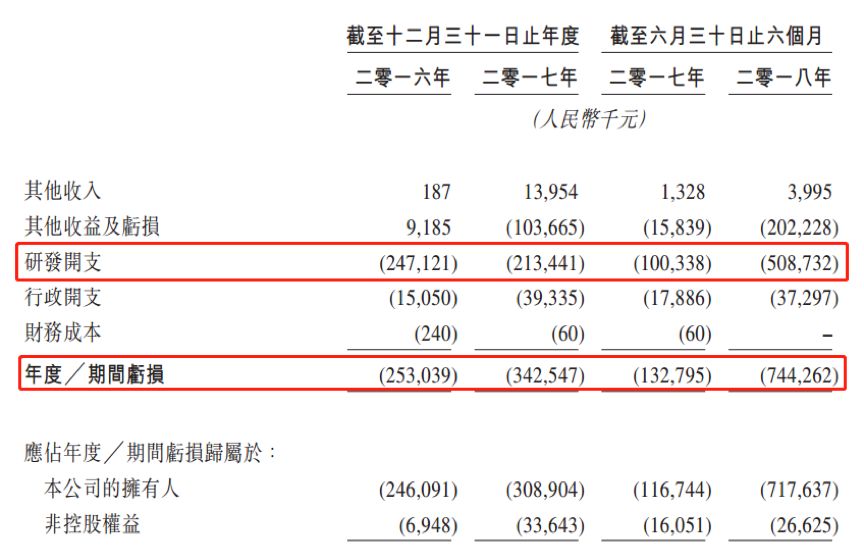

財報顯示,2016年及2017年,公司年度虧損分別約2.53億元及3.43億元;2018年上半年,虧損約7.44億元。剔除計入其他收益及虧損的金融資產或負債的公允價值變動損益,公司今年上半年虧損額仍然超過5億元。

公司絕大部分經營虧損是研發開支所致。2016年及2017年,公司研發開支分別為2.47億元及2.13億元,主要為支付給CRO的合約成本。2018年上半年,公司研發開支5.08億元,是去年同期的5倍,除了支付給第三方合約成本1.17億元,還增加了約3.49億元的許可費。