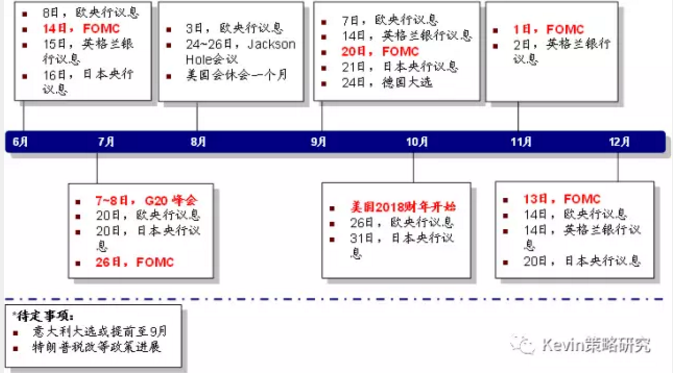

2017年下半年全球主要經濟和政治事件

鑒于此,下半年需關注三個變量:

1) 全球寬松退出態勢更為明確:從“二階導”到“一階導”。中金宏觀預計美聯儲年內再加息一次、并開啟“定量式縮表”;歐央行也或給出退出策略。雖然美聯儲仍將漸進緊縮、甚至可能慢于預期;但中長期畢竟意味著本輪全球寬松和利率長周期的拐點,因此股繼續好于債。同時,邊際上,政策空間(財政擴張)與基本面(增長前景與私人部門加杠桿能力)將是決定不同市場和資產價格表現的關鍵所在,即增長更為重要。

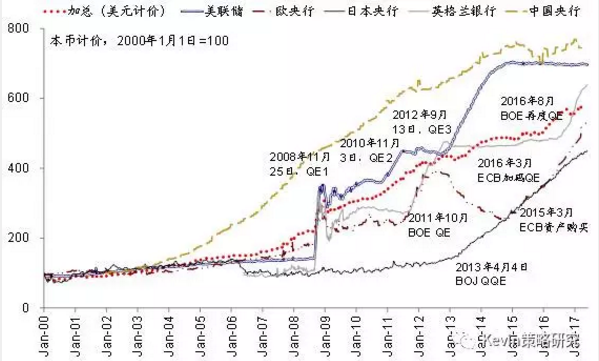

全球主要央行資產負債表自金融危機以來大幅擴張,但目前“二階導數”上已經出現拐點

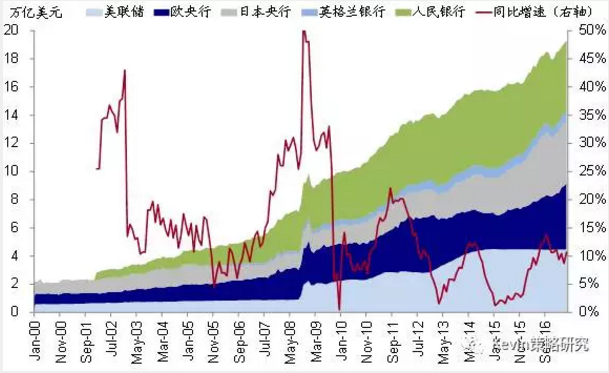

未來隨著美聯儲開啟“縮表”、以及歐央行的寬松退出,全球主要央行資產負債表絕對量或開始縮減

專欄一:從美聯儲QE3減量經驗看“縮表”的潛在影響

專欄二:全球主要央行寬松退出后,誰來接棒?

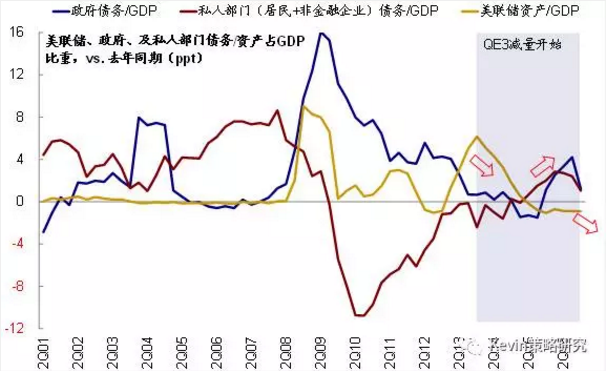

自QE3減量以來,美聯儲資產占GDP比例同比下行,未來如開啟“縮表”,將進一步轉負;在此背景下政府和私人部門能否加杠桿是抵消其影響的關鍵

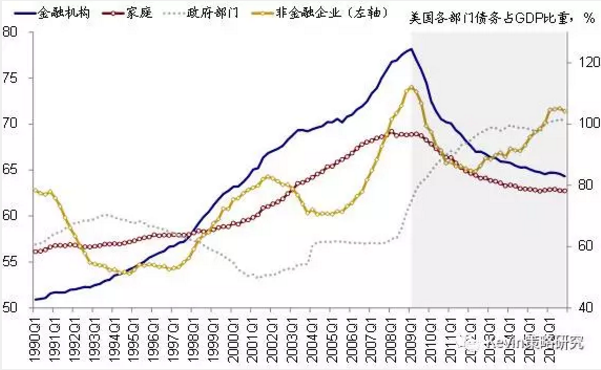

金融危機后,美國各部門去杠桿進程較為徹底;目前來看,居民和金融機構都有明顯的加杠桿空間;不過非金融企業杠桿水平已經明顯上行

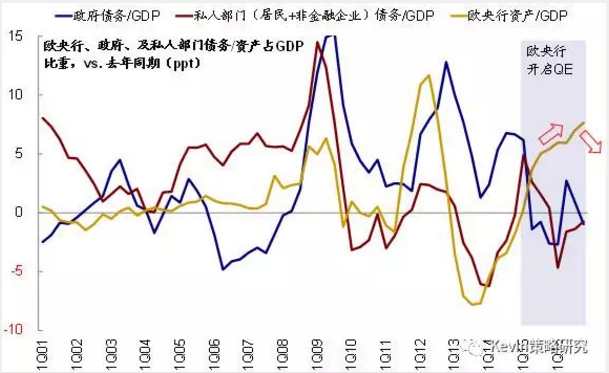

歐央行自2015年開啟QE以來,資產規模占GDP比例同比不斷提升,但年底逐漸退出后,增幅會逐漸下行

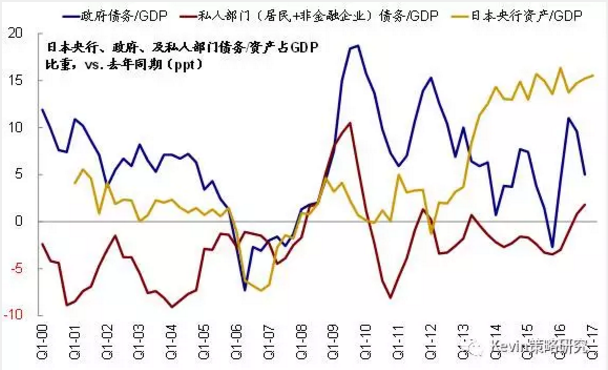

2013年實施QQE以來,日本央行資產占GDP比例大幅躍升、而政府和私人部門負債占GDP比例同比維持低位,近期有所提升

2) 增長和盈利復蘇的持續性:財政支出和私人投資或提供新動力(310328,基金吧)。全球主要經濟體年初同步復蘇邊際上的新增動力來自于私人部門加庫存與投資的推動。企業財報也顯示Capex增長正在修復。往前看,政府支出(如大規模減稅、基建)和私人部門投資支出的增加如果能夠持續,則有望成為推動增長的新動力。