二、消費金融的暗斗

近日,國家金融與發展實驗室發布了《中國普惠金融創新報告(2018)》,披露了多家消費金融公司數據:19家有數據顯示的消費金融公司中,5家公司2017年虧損,不過行業龍頭企業卻賺得盆滿缽滿。

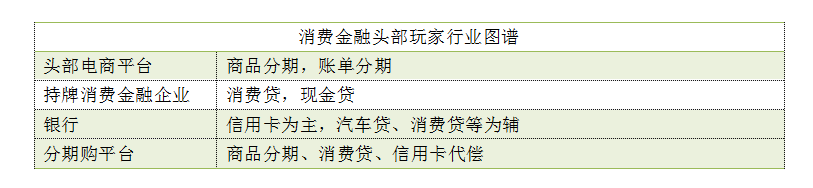

根據目前市場份額,消費金融場內玩家大致分為四股勢力:頭部電商平臺,持牌消費金融企業,銀行和新興互聯網分期購平臺。它們的商業模式如下圖:

在雙十一這個節點,它們分別玩出了不同的花樣。

首先,淘寶京東蘇寧等平臺作為雙十一的主戰場,可以依靠自有的強大場景和數據,推廣其消費金融產品,以提額、聯合放款,或者開放平臺等手段將服務范圍變大,增加業務收入。例如阿里巴巴網商銀行雙十一放貸343萬商家,放出2020億元的資金支持。有趣的是,網商銀行今年雙11的最小金額貸款只有1元錢,來自貴州的一位農戶,用于出售農家自種的紅豆、薏米。可以看到,螞蟻金服正在利用無差別的貸款門檻去下沉到真正的那些底層用戶,去抓住它們的心。

而一直以來以科技定位的百度自從成立度小滿事業部入局金融后,旗下消費金融平臺有錢花在11月下旬便計劃推出品牌活動“Money盛典”,包括12期免息、開紅包100%得免息優惠、大禮包等活動,緩解“雙11”消費高峰之后的資金壓力。

數據顯示螞蟻金服系的網商銀行、騰訊系的微眾銀行以及蘇寧金融等,公布或公開認可的不良率水平均在1%以下,可以看到顯然巨頭們在資金實力或者平臺渠道方面仍然占據著消費金融的第一梯隊。

其次對于持牌消費金融企業,相較于電商平臺,它們沒有實在的消費場景作為根基,只能從與各個平臺合作,將場景延伸到電商,同時發展一些虛擬信用卡分業務。據悉超過22家消費金融公司在旺季來臨之前進行了增資,以應對年底這種商品消費規模爆發的需求。

在銀行方面,其主打消費金融的是信用卡產品。但不同于以前,如果說以前大家在線下購物或吃飯喜歡刷卡,現在這些行為則轉變成了掃碼支付。當下用戶更依賴與花唄、微粒貸、京東白條等產品或服務,這些產品擠壓了銀行傳統的消費場景。于是銀聯牽頭推出云閃付App,試圖與支付寶和微信支付形成‘三足鼎立’局面,但目前來看收效不太明顯。

有新聞報道在2018年“雙十一”中,廣發銀行特意推出“電商貸”產品,為電商客戶解決資金流問題。據悉“‘電商貸’支持隨借隨還,電商可以通過網銀實現自助提款、自助還款,大大節省融資成本。”可見在消費貸這方面,銀行非常想拿下一城。

最后對于分期購平臺,記得在8月份的時候,暑期經濟大潮帶動了消費熱,除了旅游市場火爆之外,電子產品銷售隨之攀升。數據顯示在這場消費熱中,一個鮮明的特點是年輕消費者偏愛使用分期支付,對消費金融服務的認可度逐漸提升。

在分期購領域,以分期樂為代表的在慢慢構建出自己的產業鏈的分期消費平臺。分期樂最早從分期購買手機切入,而后逐步拓展到整個3C數碼、運動戶外、洗護美妝、教育培訓、吃喝玩樂等多個消費場景。在這場消費金融的戰爭中,分期平臺充當著一個紅藍buff加成的角色,通過更靈活的分期手段去增加產品銷售量,提升商家的業績。

以手機行業為例,從數據上看,今年以來智能手機市場進入了高速發展后的調整期。而借助分期銷售渠道拓展用戶和市場,一定程度上幫助手機品牌緩解了銷量下滑態勢。中國信通院統計顯示,今年9月,國內手機市場出貨量同比下降11.7%,連續第四個月下跌;然而,樂信(NASDQA:LX)旗下分期購物商城分期樂9月份的手機銷量同比增長近10%,環比大幅增長48%,iPhone銷量更是同比增長3%,環比增長169%。

如此看來,在消費金融的藍海中,處在頭部幾大平臺都各有優勢,如今的雙十一已然成了一種戰斗儀式,每一次的開場不僅僅是消費者的狂歡,更是商家背后各大平臺流量和系統的博弈。

三、理想消費

理想消費并非理性消費,而是消費環境下的理想狀態。

從消費金融的行業發展可以看到,現在的企業擁有強大的技術能力和數據營銷能力,而各種創新產品層出不窮,無時無刻不在吸引著消費者點開手機的支付頁面,“雙十一”僅僅是阿里就已經擁有2135億GMV的電商銷售數據,這從側面表明我國消費潛力仍然巨大。

有人打過比方:“消費力就像冰山,浮出水面的部分是今天能看到的消費者,而在冰山下面,是有著消費意愿,但存在時間、空間、物流、服務等各方面的顧慮而沒有進行消費的人群。”正是因為有消費基礎性作用的持續發揮,市場經濟才有足夠的深度和廣度吸收外部沖擊,這是好事。

不過,恰恰是分期購和現金貸等平臺的崛起,也反應出一個事實:人們喜歡超前消費。但超前消費并不是理想消費的狀態。

在微信小程序版斗地主中,玩家歡樂豆用完了,可以看到趣頭條的廣告:閱讀可以賺錢,你可以借十萬,他可以借20萬,你們這些辣雞,我能借五十萬。

什么時候,閱讀賺錢已經成為一件天經地義的事?而借款額度成為了一件值得炫耀的事?