房地產(chǎn)企業(yè)融資渠道受阻,最近又成了熱議話題,銀行、信托、債券等渠道紛紛收緊,加之房地產(chǎn)政策趨嚴,銷售渠道也并不順利。面對不斷高企的債務,如何玩轉資金鏈成了不少房企的頭等大事。

房企債務規(guī)模快速擴張

據(jù)Wind統(tǒng)計,107家上市房地產(chǎn)企業(yè)2015-2016年這兩年的新增有息債務規(guī)模高達8520億元,而2010-2014年五年間的新增有息債務總和8200億元。顯而易見,2015-2016年這兩年有息債務規(guī)模增加的金額超過了此前五年的新增有息債務,債務規(guī)模擴張非常快。

同時,負債率也不斷攀升,并達到歷史高值。從上市房地產(chǎn)企業(yè)的數(shù)據(jù)看,整體資產(chǎn)負債率從2010年的70%左右升至2017年3月末的78.52%,凈負債率從2010年的63%升至2017年3月末的132%(參見圖1)。

|

凈負債率是扣除貨幣資金后的有息債務與凈資產(chǎn)的比例,更能反映出房地產(chǎn)企業(yè)的債務壓力。凈負債率過高,說明房企的凈資產(chǎn)對有息債務的保障力度弱,在107家上市房企中,凈負債率超過100%的企業(yè)共有46家,最高的企業(yè)甚至超過了500%。同時,通過比較發(fā)現(xiàn),國資房地產(chǎn)公司的凈負債率明顯高于非國企——2017年3月末,國資房地產(chǎn)公司的凈負債率的中位數(shù)為109.27%,而非國企的凈負債率中位數(shù)僅有34.91%。一方面,國資房地產(chǎn)公司在規(guī)模擴張上整體風格更為激進;另一方面,也反映出國資房地產(chǎn)公司在外部融資上具有明顯優(yōu)勢,資金來源更有保障。

此外,對于房地產(chǎn)而言,除了有息債務以外,另一塊重要的負債即為預收賬款,占到房地產(chǎn)企業(yè)總負債的30%左右。雖然有很多房地產(chǎn)企業(yè)在計算資產(chǎn)負債率時,考慮到預收賬款為預售房地產(chǎn)收到的資金,無需償還,所以在計算資產(chǎn)負債率時,會刻意將其去除,以壓低資產(chǎn)負債率。但從實際情況考慮,一般房企在取得預售許可證時,僅要求“投入開發(fā)建設的資金達到工程建設總投資的25%以上”即可,所以后續(xù)仍需持續(xù)投入資金,融資壓力不減。

從目前房地產(chǎn)開發(fā)的資金來源看,國內(nèi)貸款(銀行+非銀)占到15%左右,自籌資金占比在35%左右,其他資金(定金及預收款、個人按揭貸款)占比在50%左右。就此,從比例上看,國內(nèi)貸款和自籌資金二者之和與其他資金的比例在1:1左右,對應預收賬款,房地產(chǎn)企業(yè)需要通過內(nèi)外部籌措相應規(guī)模的資金,潛在融資壓力不容小覷。

房企融資渠道遭遇嚴控

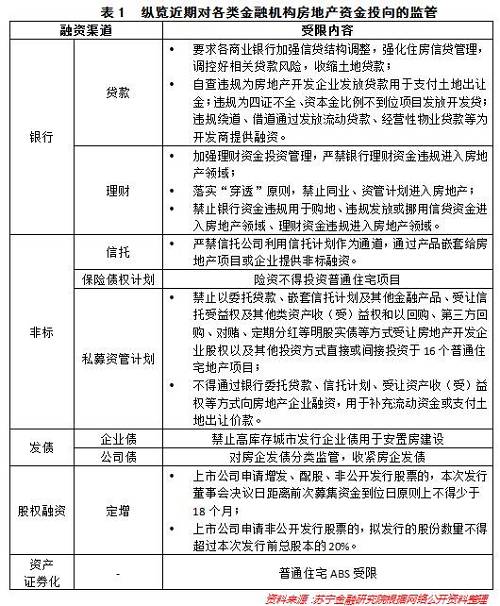

從目前房地產(chǎn)企業(yè)的融資渠道看,主要是銀行、信托、各類資管計劃、發(fā)行債券以及股權融資。各類金融機構對房地產(chǎn)企業(yè)融資是“既愛又怕”——鑒于房企融資利率高,有利可圖,很多金融機構會想盡辦法給房企輸血,但房地產(chǎn)行業(yè)風險不斷積累,資金鏈斷裂、房價下跌或政策風險,都有可能造成房地產(chǎn)企業(yè)難以還本付息。從監(jiān)管看,對各類金融機構投向房地產(chǎn)的資金也是嚴控態(tài)勢(參見表1)。

|

從房地產(chǎn)開發(fā)貸款看,自2015年一季度以來,增速持續(xù)下降,從26.05%降至2017年一季度末的7.02%(參見圖2),特別是拿地貸款的發(fā)放受到的限制較多。

|

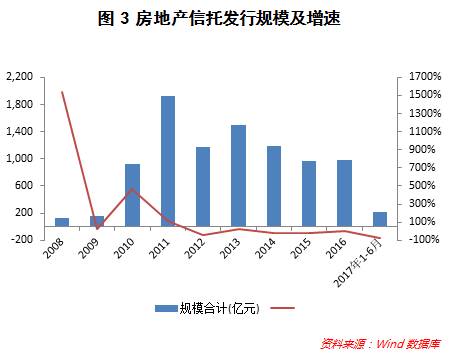

從房地產(chǎn)信托發(fā)行規(guī)模看,近年增速也呈下滑趨勢,自2012年以來,多個年份出現(xiàn)負增長(參見圖3),這與信托投向房地產(chǎn)行業(yè)的監(jiān)管加強有關。

|

從107家上市房企看,在2016-2017年定增的企業(yè)一共有26家,根據(jù)新規(guī)“上市公司申請增發(fā)、配股、非公開發(fā)行股票的,本次發(fā)行董事會決議日距離前次募集資金到位日原則上不得少于18個月”,這26家企業(yè)在2017年定增渠道將受到一定限制。

房企如何度過“資金荒”?

一方面,加速去化,提升公司資產(chǎn)組合中的現(xiàn)金比率。目前各城市面臨的需求狀況差異較大,部分城市如深圳、寧波、昆明等城市5月樓市成交量并未放緩,地產(chǎn)公司可在這些城市快速去化。按照規(guī)律,一旦樓市產(chǎn)生觀望情緒,即使樓盤降價也不會刺激銷售,因此,在觀望情緒產(chǎn)生以前,實現(xiàn)快速銷售是最佳策略。

另一方面,合作開發(fā),降低風險和成本。目前關于樓市的走向分歧較大,雖然政策調控嚴厲,但一二線城市可售庫存還在低位。在這種環(huán)境下,如果開發(fā)商對未來市場走勢看的不是很清晰,那么最好不要儲備太多高價地,同時可以通過合作開發(fā)模式來降低企業(yè)風險,比如在拿地階段,通過與土地出讓方共同成立項目公司的方式、或股權收購的方式間接獲得土地使用權,減少購買土地的資金支出;在資金獲取方式上,可以通過設立房地產(chǎn)投資基金等方式,借助外部資本實力,實現(xiàn)房企本身的輕資產(chǎn)化運作。