資金不愿進入A股另一個因素是預期收益值

經歷過連續調整之后,市場中有一個共識時各路資金都有不少的現金倉位,可以用來以后加倉。但作為投資者還要明確,并不是說有加倉空間,資金就會進入股市,還是要反問一句,A股有什么吸引資金入場的理由?數據顯示,低迷的A股走勢在大幅降低資金流入欲望。

2016年來在94個全球市場指數中,上證綜指是表現第5差的指數,2016年之后累計下跌幅度超過15%。相比之下,港股方面的的恒生國企指數,起初也經歷調整,隨后一路上行,至今已經翻紅,并大幅跑贏滬指。老周認為這背后一個重要因素是滬港通對港股的提振,以及滬股通對A股市場作用微乎其微(年內大部分時間滬股通都是凈流入的,超過10億元的凈流出屈指可數,不過市場對此并不買單,該跌跌,該漲漲,兩次最長時間的凈流入都以滬指跳水而結束,相反幾次資金凈流出后A股反而反彈了)。

量化來看,如今A股是年均2.4萬億左右凈利潤的市場,每年通過首發和增發融資萬億上下(2015年超過了1.4萬億,今年加速,勢必更多),中間費用5000億以上(印花稅、傭金、融資費用),分紅8000億。自由流通的股東們可能也就分到了3000億左右(其余被大股東和大非占據),A股也就是2%的分紅收益率。老周認為面對遮掩的分紅收益率,資金寧可選擇一些安全的固定類收益產品,包括養老金入市比例較低,其中也有這方面的考慮,與其冒著較大風險進入股市,還不如獲得一個相對穩定,且收益率比不算太低的固定類收益。

從券商股異動看A股行情走向

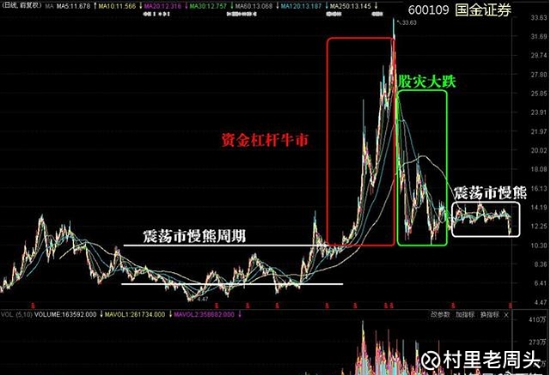

市場中牛熊言論之爭,最簡單的檢驗方法就是看券商,你說是牛市起點,這個底哪個底,券商都是跌勢,何來牛市?熊市中券商是領跌最明顯的板塊,這是源于中國券商主要收入就是來自于經紀業務,與股市牛熊息息相關。在《日歷買股法》書中給券商劃分過四個梯隊,以第一梯隊的國海證券、國金證券等為例,其在2011-2014年震蕩市周期中,幾乎就是橫盤走勢,鮮有表現,但在2014年四季度開始發力,隨著資金杠桿牛市,漲幅高達3倍左右。隨后從2015年6月至今,一路下行,又回到了上一波起漲點,即2011-2014年的位置。

最新的月報顯示,4月份,28家上市券商合計凈利潤環比下降53.54%,同比下降25.96%。除國金證券環比凈利潤出現6%的增長外,上市券商凈利潤環比普遍下降。廣發證券4月份凈利潤環比下降6%至6.06億元,躍升為上市券商凈利潤排名第1位,業績穩健未出現劇烈波動。興業證券母公司4月份凈利1.42億元,環比下降68%;西部證券母公司4月凈利5241萬元,環比下降52%;國元證券母公司4月份營收1.94億元,凈利為4670萬元,環比下降44%;第一創業母公司4月份凈利為2218萬元,環比下降50%;華安證券母公司4月份凈利4066萬元,環比下降57%。

從公開數據來看,券商曾最為倚賴的傳統證券經紀業務收入下滑明顯,29家券商2017年一季度手續費及傭金凈收入合計僅為295.49億元,較去年同期下滑22.03%。此外,上述券商證券承銷業務收入和受托客戶資產管理業務收入同比也出現下滑,太平洋證券甚至已出現虧損。太平洋4月份營業收入環比下降99%至134萬元,凈利潤環比下降235%,虧損超7000萬,業績墊底。同時,監管層加大對券商資管行業的監管,大集合類資金池產品遭整改,也是對券商收入產生直接影響。

所以,在震蕩市(慢熊)周期中,券商股還是遠離為上,難有大的機會;而這個板塊的業績和資金態度,也是判斷市場最好的工具。目前A股從大周期就是震蕩市慢熊周期,券商的表現也體現了資金對于后市的謹慎看法,同時從資金角度分析,存量資金特征明顯,且短期難有大的改善,上述三要素是一個對增量資金的考核,只有增量資金持續流入,市場才真的有可能進入到牛市初期,屆時券商板塊也會有好的表現,成為一個相互印證的信號,所以今天也是從券商將到資金,再到市場收益率和增量資金,最終回歸券商的一個監測循環指標,供大家參考和研究。畢竟判斷大勢,對于股民策略判斷也是很有好處的。