資管行業風水輪流轉。如果說2013年之前的5年是信托公司的黃金時代,2013年誕生的基金子公司則成為令人艷羨的對象,管理規模快速增長。

那么現在,信托公司又成為“主角”,規模明顯持續增長,而基金子公司規模縮水漸成趨勢,部分業務規模回流至信托。

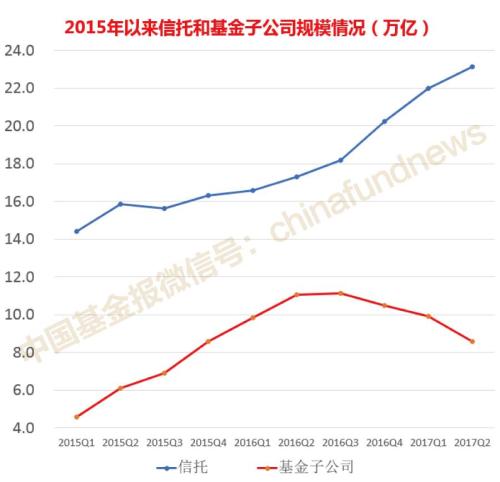

中國基金報記者統計顯示,基金子公司2017年6月底的規模比一年前大幅減少了2.5萬億,而信托公司的資產規模同期增加了近6萬億元。

配圖

上半年信托規模高速增長

今年以來,信托與基金子公司的資管規模呈此消彼漲的態勢,信托快速增長,,基金子公司的資管規模則下降。

據中國信托業協會近日公布的數據顯示,截至二季末,全國68家信托公司受托資產達到23.14萬億元,比2016年底增長2.92億元;基金子公司同期管理規模為8.59萬億元,比2016年底下降1.91萬億元。

一位有多年信托從業背景的第三方財富區域總經理表示,信托規模上漲比較快,首要因素是信托的通道業務依然占比較大,不少信托仍是以被動管理為主,不是主動管理。另一重要原因是信托的剛性兌付到目前為止沒有真正打破,無論是個人投資者還是機構投資者對信托的認可度高于基金子公司,都偏好信托產品,而不是資管計劃;且以固定收益類產品為主,收益可商量。

然而過去四年,是基金子公司自誕生以來飛速發展的四年。所有基金子公司的管理規模曾在2016年年底一度達到10.5萬億,超越了公募市場的管理規模。深圳一基金子公司負責人表示,基金子公司被稱為“萬能通道”,在投資范圍的優勢,相對信托公司而言,基金子公司在計劃財產賣出回購、融資融券、股指期貨、商品期貨等領域有著天然優勢。

他還提到,由于2013年基金子公司大規模成立時,正值信托公司凈資本管理開始,信托通道費率大幅抬升。為縮減通道費用,銀行以及私募基金等機構投資者開始選擇基金子公司作為投資通道。此外,基金子公司業務人員大多來自信托公司,長于產品結構設計、項目撮合而非投資管理。

事實上,依托于中國經濟的高速發展,大資管行業近十年取得了巨大發展。其中,信托行業在2007年只有7100億的管理規模,到了2017年年中已發展到了23.14萬億。

“回流”信托成為一個趨勢

隨著基金子公司凈資本管理的實施,金融監管逐步深化,基金子公司的比較優勢已不復存在。2016年12月,《基金管理公司子公司管理規定》及《基金管理公司特定客戶資產管理子公司風險控制指標管理暫行規定》落地,“史上最嚴的”新規對基金子公司的監管生態進行了重構。基金子公司業務發展遭受重創,整個行業一片哀鴻,資管規模逐步下降,基金子公司從2016年底的10.5萬億規模下降到2017年中的8.59萬億。

今年以來,信托資產規模高歌猛進,半年內資產管理規模增長了近3萬億,基金子公司資管規模卻下降了近2萬億。有研報表示,信托受到的監管壓力邊際增強趨勢明顯弱于基金子公司,且未來被認證為首選通道,承擔平抑經濟周期波動使命的預期正逐步加強。

據滬上一家子公司總經理表示,在子公司新規實施后,增長的方式已發生了實質的變化。過去由于沒有風險資本約束的成本,對項目的收費水平沒有太多的硬約束,導致管理規模的盲目增長。在目前的風險資本約束下,必須以公司的資本回報水平為前提,以各類型業務的風險系數計算各類型業務的最低收費水平。在滿足這一收費水平要求下,才會考慮項目是否可以立項。而最低收費標準的約束,就將很多通道業務擋在了門外,這類業務很多轉到了信托公司。

不僅基金子公司的部分業務回流信托,基金子公司的部分從業人員也開始回流信托。據悉,目前不少基金子公司人員流動較大,前期業務通道化嚴重,業務人員中產品經理偏多,但投資型人才、資源型人才積累不足,也相應制約了公司獲取優質資源或配置優質資產的能力。

在2013年至2015年,市場經常聽聞某一家基金子公司挖了信托某高管,或者某一個信托團隊加盟某一家基金子公司。自基金子公司新規實施后,原來從信托公司出來的基金子公司人員又回流到信托。據北京一位從基金子公司離開的從業人員表示,今年因新規影響,子公司離職率較高,有的選擇了去信托。