周五的人民幣開盤之后,亞洲貨幣紛紛擊破關鍵的點位,“澳幣逼近0.81,韓元重新沖向1120,林吉特在過去的一周對美元升值超過1.5%。連走勢一直非常穩定的印尼盾,也在周五出現了近1%的升值。

所以,這是央媽出手了么?并不是,永遠能噴的網友表示,對外升值,對內貶值。國內物價房價飛漲,似乎也有那么些道理。但央媽從未表態這次空頭屠殺是否與自己有關。

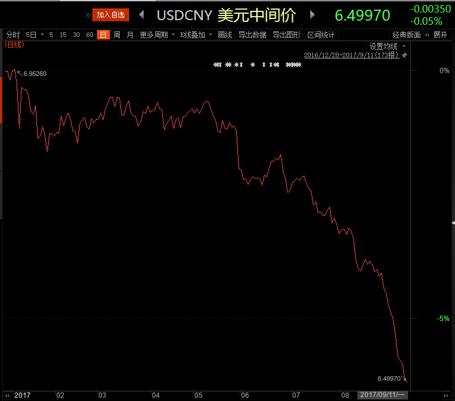

美元人民幣匯率(2017年年初至今)

長期升值傷害巨量外匯儲備價值

那么,就這樣一直升值好不好?還記得我們的3萬億美元儲備嗎?漲太多了,中國的美元儲備全都縮水啊,所以果然今天出現了回馬槍。

回顧811匯改

2015年8月11日,人民幣一次性貶值近2.1%,8月12日,人民幣步入此輪匯改的第二日,當日人民幣中間價仍下調逾千基點,在岸人民幣匯率則收報6.3306,貶值1.01%。受此影響,新興市場貨幣貶值趨勢加劇,美國市場直接出現了恐慌性崩盤。而如今,顯而易見地,一切都發生了180度大逆轉。

替代日元成新“避險貨幣”?

此前氣勢如虹的美元成了超賣貨幣,人民幣則成了分析師口中的“避險貨幣”。此前氣勢如虹的美元成了超賣貨幣,人民幣則成了分析師口中的“避險貨幣”。

外匯風險準備金降為0:不讓人民幣升值預期過度膨脹

周五,央行將20%的外匯風險準備金率調整為零的消息不脛而走,此后也得到了證實。其實,外匯風險準備金調整主要是針對人民幣升值,人民幣開始轉強的預期升值,遠期售匯簽約縮減,遠期結匯量開始上行,凈結匯額在近兩年內首次取得連續多月的正值。

在此背景下,央行提出要將2015年推出的20%外匯風險準備金率調整為0,其目的就不言而喻:不讓人民幣升值預期過度膨脹。

小幅回彈或利好QDII基金

公開數據顯示,受益于美股和港股的不斷走強,QDII基金今年前8個月平均漲幅為9.71%,在開放式基金中一路凱歌高奏。業績最優的是華寶海外中國混合,凈值增長率高達45.18%,中國互聯以43.58%的增長率位列第二。而近期美元的退市會傷害QDII的氣勢,區別在于人民幣若出現沖高回落,QDII凈值優勢將回歸,規模超過10億的QDII列表如下: