龍頭定增項目也享高折價

順豐控股公告顯示,根據認購邀請書確定發行對象、發行價格及獲配股數的原則,發行對象將依次按(1)認購價格優先;(2)認購金額優先;(3)收到《申購報價單》時間優先;(4)發行人和獨立財務顧問(牽頭聯席主承銷商)、獨立財務顧問(聯席主承銷商)、聯席主承銷商協商的原則確定。

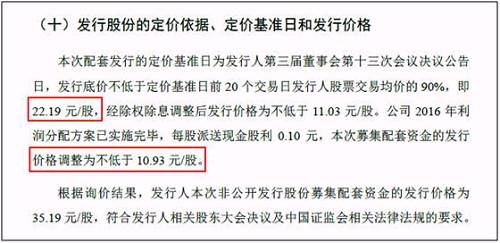

按照公告,本次配套發行的定價基準日為發行人第三屆董事會第十三次會議決議公告日(注:公告日為2016年5月23日,鼎泰新材2016年通過重大資產重組,公司置出原有資產和負債,并置入順豐控股的100%的股權,從而轉型進入快遞物流行業),發行底價不低于定價基準日前20個交易日發行人股票交易均價的90%,即22.19元/股,經除權除息調整后發行價格為不低于11.03元/股。公司2016年利潤分配方案已實施完畢,每股派送現金股利0.10元,本次募集配套資金的發行價格調整為不低于10.93元/股。

順豐控股定價基準和發行價格截圖

|

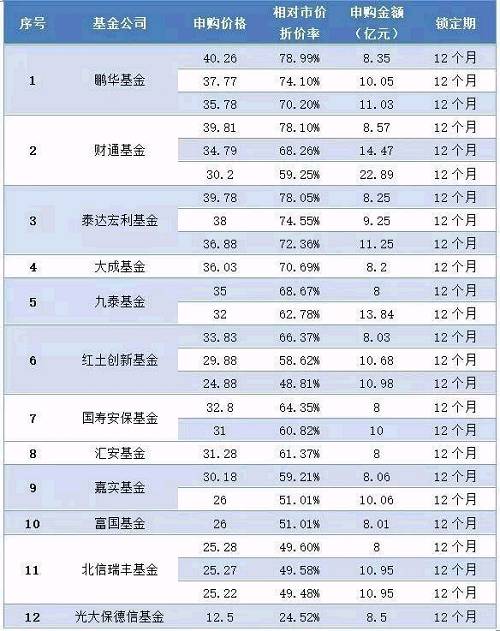

然而,本次發行接收申購文件的時間為2017年7月21日,當天順豐控股收盤價已經高達49.4元。若以截止日前20個交易日的平均價格算,順豐控股每股股價約為50.97元,而當前發行價格為35.19元/股,相當于這些機構拿到順豐控股的折價為6.9折。當然,好股票還是要便宜買。

基金君粗略統計了一下,12家公募基金公司申報價格的平均折價率為6.2折。報價最低的光大保德信基金給順豐控股的報價為12.5元/股,相當于參考市價的2.5折,這種報價也是分分鐘想做“打醬油的”既視感。北信瑞豐基金報價也在5折以下,而按照價格優先的原則,這些報價較低的公司自然無緣獲配。

基金公司報價相對市價折價率

|

減持新規后機構參與定增話語權更強

事實上,自從減持新政出臺以后,基金君在不同場合聽到基金經理說,減持新規限制了定增項目減持比例和周期,對相關參與定增項目的產品會流動性造成影響。

根據減持新政要求,定增持有股份需要滿足連續12個月在二級市場減持比例不超過持有股份的50%,每三個月二級市場減持股份不超過總股本的1%等規定。

然而,失之東隅,收之桑榆。由于定增項目的投資體驗下降了,機構參與定增項目的話語權也更大了。

北京一位定增基金經理稱,“在減持新規出臺以后,市場上一般的定增項目7折就能拿到,優質的項目折價率還是不高,畢竟龍頭股有溢價效應,參與的機構多,價格也被抬上去了。順豐的定增項目定價基準日比較早,但參考當前市價這個折價率還是比較有吸引力的。”

該基金經理稱,定增項目的高折價為投資提供了較好的安全邊際,定增的超額收益主要來源有擇時、擇股、擇價三個重要因素。

該基金經理分析,一是現在大盤指數在3300點下方,如果刨除“漂亮50”上半年大漲導致指數失真的情況,現在參與定增時點位置并不高;二是順豐控股是國內領先的物流服務提供商,在快遞物流行業有多年積累和很好的口碑,資產規模和盈利能力也處于業界領先地位,企業是優質的,也具備很好的基本面和成長性;三是定增可以折價買到股票,而且當前市場點位相對較低,在投資上也具備較高的安全墊。

這個背景也讓我們可以理解,為了壓低定增項目價格,為投資收益創造更大安全墊,公募基金在砍價上也是蠻拼的。