A股保險板塊一枝獨秀。

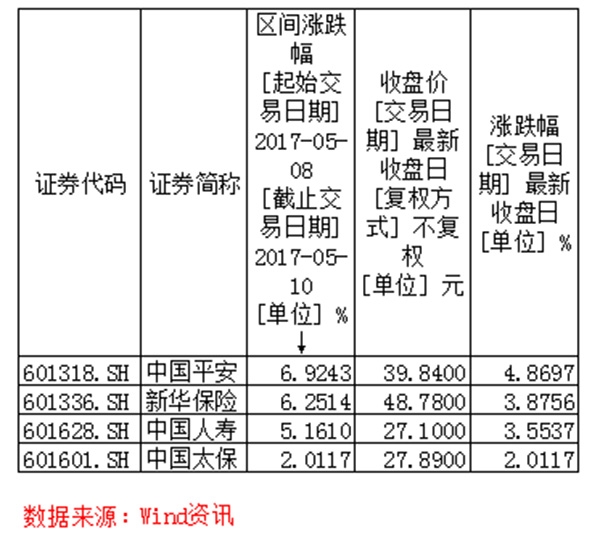

5月10日,上證綜指報收于3052.79點,跌0.90%,再創1月16日以來新低。在盤面一片碧綠中保險板塊逆勢翻紅,四家A股上市險企中國人壽(601628.SH)、中國平安(601318.SH)、中國太保(601601.SH)、新華保險(601336.SH)當日分別上漲3.55%、4.87%、2.01%、3.88%。其中,中國平安股價創下2015年7月以來的新高,新華保險放出十四連陽。

四大上市險企本周股價表現

在保險業“嚴監管”的大環境下上市險企股價逆市上揚,從行業內在分析,2017年一季度行業原保險保費收入快速增長;四大險企由于其強大的代理人渠道,加之以期繳保障型業務為主,機構新業務價值和內含價值持續改善。

從外部環境來看,多家券商和私募機構認為,目前利率上行趨勢對于高比例配置債券的保險機構帶來了投資端的利好,此外利率上行導致750日移動平均國債收益率曲線上移,險企將根據折現率減少準備金計提,從而增加利潤。

從監管大背景來看,5月以來,保監會連續發布了關于保險業服務“一帶一路”建設、保險業支持實體經濟的指導意見,此外還拓寬了險資投資PPP的渠道,這也意味著險資的投向更加多元化。

至于這波“保險行情”可否持續,私募人士認為,在IPO發行加速,A股流動性相對降低的情況下,保險股以其低估值、優業績的特質成為大資金避險的首選,隨著市場邏輯的變化,保險板塊的春天并不遙遠。

四大險企“開門紅”,業務結構改善催化內生動力

打鐵還需自身硬。

2017年一季度,中國平安、中國太保、中國人壽保費收入同比分別上漲36%、29%、22%,新華保險由于其從2016年開始不再下達躉交任務,處于業務結構轉型期,故而保費同比略有下降。

從展業渠道來看,上市險企對于銀保渠道的依賴正在降低。目前四大上市險企個險代理人渠道保費貢獻超過6成,個險業務成為保費增長的重要驅動力。安信證券認為,伴隨著保險需求提升帶來的人均產能增長,預計2017年個險新單能維持高速增長。

從產品結構來看,四家險企的躉交保費占比正在下降,各家險企保障類產品占比提升,其中新華保險全面停止下達躉交任務,著重發展期繳業務。

利率上行趨勢利好險企投資端和利潤收入

利率上行趨勢對保險機構的影響主要體現在投資端和利潤計提方面。

2016年由于折現率下降使得上市險企的凈利潤應聲下滑,不過2017年初,保監會修改了折現率統計敞口。此前多家險企精算師在接受澎湃新聞采訪時表示,折現率優化后加之利率上行的影響,險企計提的準備金將減少,險企當期可體現的利潤也就越多。根據招商證券的測算,按照當前利率走勢,準備金增提壓力有極大概率在2018年消除,并對險企利潤產生正向貢獻。

從投資端來看,目前四大上市險企七成以上的資產配置都集中在債券上,而配置的債券中則以AAA級別的國債為主。海通非銀孫婷團隊認為,利率上行能夠提升新配置資產的投資收益率,加上負債成本下行,將必然擴大保險公司利差益,從而有利于盈利提升。

保險股脫下“反向指標”帽子

保險股曾被稱為市場的“反向指標”,而保險業內人士卻認為,保險板塊“被低估”的歷史由來已久。

以中國平安為例,曾有第三方分析師笑稱,中國平安目前的股價只相當于一個平安人壽,且公司盈利模式多元化,投資價值有望重估。

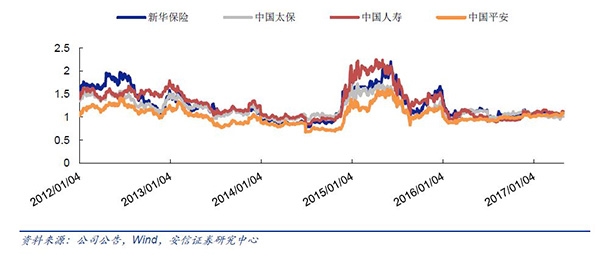

招商證券認為,按照保險股目前的股價和內含價值之比(P/EV),四大上市險企目前這一數據已降至0.9倍左右,和2012年初下降幅度達到45%,處于5年來的低位,保險股價值被嚴重低估。預計2017年隨著保費規模整體趨勢上行、投資端趨于穩定以及四季度準備金拐點出現等預期的疊加,保險股板塊估值將企穩回升。

四大上市險企P/EV已處于五年低點

至于這波“保險行情”可否持續,深圳天谷資產管理有限公司首席投資官陳同輝則認為,在IPO發行加速,A股流動性相對降低的情況下,保險股以其低估值、優業績的特質成為大資金避險的首選,隨著市場邏輯的變化,保險板塊的春天并不遙遠。

保險股怎么選?

各花入各眼。針對不同投資偏好,有不同保險股可供選擇。

廣發非銀陳福團隊認為,利率上行時,首選純壽險標的。由于壽險比財險對利率更為敏感,如果利率上行,新華保險、中國人壽的業績彈性最大,其中新華保險還在優化自身結構;

從業務品質和估值角度,平安太保更優。中國平安死差(因實際死亡人數與預定死亡人數之間的差異而產生的損益)和費差益(實際所用的營業費用比依預定營業費用率所計算之營業費用少時所產生的利益)對利潤的貢獻接近友邦,利潤結構較為穩定,理應享有更合理的估值;而中國太保已經轉型成功,股價短期受博弈面影響,但不失是買入好時機;

港股配置需求下,首選中國人保和中國太平。中國人保(1339.HK)凈資產收益率達到15%以上,而市凈率僅有1.3倍。中國太平(0966.HK)股價和內含價值之比約為0.6倍,股價被低估。