6月以來(lái),大盤(pán)開(kāi)啟小步反彈模式,漲幅不大,但一路向上,8月突破3300點(diǎn)關(guān)口,近期盤(pán)中又逼近3400點(diǎn),成交額也不斷放大。顯然,大盤(pán)的震蕩向上,有增量資金入場(chǎng)的推動(dòng)。

6月以來(lái)滬綜指走勢(shì)

兩融余額向萬(wàn)億邁進(jìn)

增量資金來(lái)自哪里??jī)扇冢?/strong>

當(dāng)下大家對(duì)兩融余額持續(xù)攀升的關(guān)注度頗高。數(shù)據(jù)上看,6月至今,兩融規(guī)模經(jīng)歷了長(zhǎng)達(dá)3個(gè)半月向上的走勢(shì),這是2016年以來(lái),兩融余額走高持續(xù)時(shí)間最長(zhǎng)的一次。8月28日以來(lái),兩融余額已經(jīng)實(shí)現(xiàn)了14連增,融資客加杠桿的意愿愈發(fā)高漲。

截至9月14日滬深股市融資融券余額已經(jīng)增至9849.27億元,距離萬(wàn)億大關(guān)越來(lái)越近。

萬(wàn)億是一個(gè)什么水平呢?下面兩張圖可以清晰地看到,兩融余額走勢(shì)圖和滬綜指的走勢(shì)圖非常趨同,兩融余額萬(wàn)億水平是2016年年初的水平,也就是大盤(pán)在3500點(diǎn)附近的水平。

2016年以來(lái)兩融余額走勢(shì)

2016年以來(lái)滬綜指走勢(shì)

融資杠桿不是洪水猛獸

其實(shí),兩年前的市場(chǎng)大震蕩時(shí),配資風(fēng)興起,盲目加杠桿一定程度上加大了市場(chǎng)的振幅。大家一時(shí)間談“杠桿”色變,視其為洪水猛獸。

隨后監(jiān)管層對(duì)于兩融市場(chǎng)做出多個(gè)調(diào)整,2015年底交易所再對(duì)兩融交易細(xì)則做出部分修改,其中比較重要的包括:

(1)對(duì)融券行為的自由度做出限制,規(guī)定客戶(hù)融券賣(mài)出后,次一交易日起可通過(guò)買(mǎi)券還券或直接還券的方式向會(huì)員償還融入證券(之前的規(guī)定里則沒(méi)有“次一交易日”).

(2)提高融資保證金比例,由原來(lái)的50%提高到不能低于100%,也就是說(shuō)原來(lái)可以加到1:2的杠桿,現(xiàn)在只能是1:1,但是也僅針對(duì)新增合約,另外存量合約可以展期,所以現(xiàn)在能看到一些券商對(duì)一些標(biāo)的,仍然有低于100%的保證金比例。

(3)新增“靜態(tài)市盈率在300倍以上或者為負(fù)數(shù)的A股股票折算率為0”,這意味著,如果賬戶(hù)里是股票而不是現(xiàn)金,則能夠融到的錢(qián)比以前更少。結(jié)合保證金和折算率的規(guī)定,實(shí)際上就是一個(gè)強(qiáng)制去杠桿防風(fēng)險(xiǎn)的過(guò)程。

相比于兩年前,通過(guò)融資融券加杠桿的難度比當(dāng)時(shí)要大,因此如果我們還能看到兩融余額不斷向上突破,應(yīng)該來(lái)說(shuō)是可以反映投資者對(duì)市場(chǎng)趨勢(shì)的看好,而不單單是炒作風(fēng)再起。

9月份融資客配了什么?

既然作為具有前瞻性的杠桿資金已經(jīng)介入,那么它們到底買(mǎi)了什么才是投資者關(guān)注的重點(diǎn)。

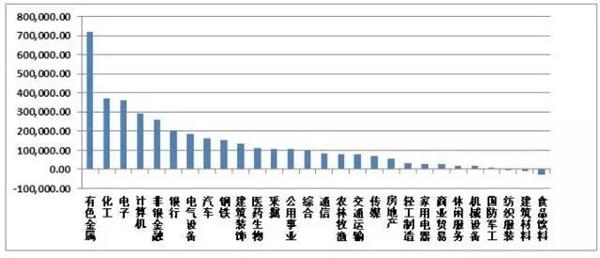

9月以來(lái)行業(yè)板塊融資凈買(mǎi)入額情況

不難發(fā)現(xiàn),有色金屬、化工、電子、計(jì)算機(jī)和非銀金融5個(gè)行業(yè)板塊的融資凈買(mǎi)入額居前,其中有色金屬在9月份漲幅較大,面臨的高位震蕩不小。而化工、電子、計(jì)算機(jī)和非銀金融4個(gè)板塊的9月漲幅相對(duì)有限,后續(xù)動(dòng)向更值得關(guān)注。

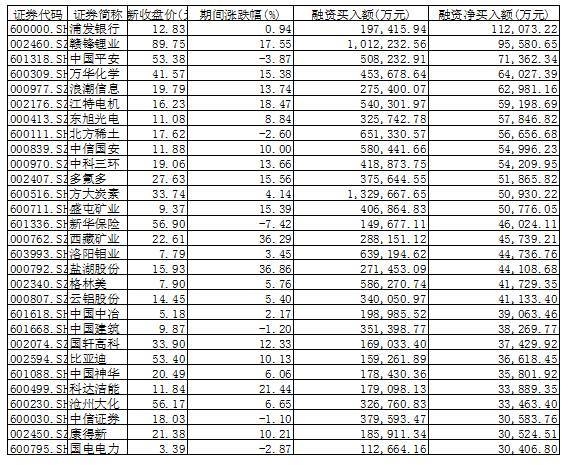

9月以來(lái)融資凈買(mǎi)入額前30的兩融標(biāo)的

天風(fēng)證券策略分析師徐彪:

8月滬深兩市日均成交額5101億,較7月的4630億上了一個(gè)臺(tái)階,9月截止14日日均成交額超過(guò)6000億(其中12日超過(guò)7500億),比8月又上了一個(gè)臺(tái)階。兩融的數(shù)據(jù)可以一定程度上說(shuō)明成交量的提高并不僅僅來(lái)自于換手率反映的交易活躍度,而確實(shí)是有增量資金入場(chǎng)。在兩融數(shù)據(jù)的基礎(chǔ)上,建議要重視券商板塊的彈性。