新三板財經 大漢三通業績兩年翻9倍,股價卻半年跌50%

有這樣一家新三板企業,2年間營收翻了12倍,業績翻了9倍,未來成長性也被看好,但最近其股價卻一直跌跌不休。這是為何?

黑馬誕生

大漢三通(430237),早在2013年7月4日就在新三板掛牌,算是新三板的元老級企業。大漢三通主要從事移動增值業務應用平臺軟件研發、銷售和短消息服務業務,旗下主要產品是“大漢通訊云”和“大漢流量銀行”。通俗解釋就是,提供短信驗證碼服務和流量服務。大漢三通從電信運營商那采購流量,企業要做活動,送流量吸引人,就從它這買。

故事得從2月份講起。

2月16日,大漢三通股價一改以往平穩走勢,突然大漲5.18%,成交額超過1400萬元。此后6個交易日股價連續大幅攀升,至2月24日收盤價突破18元。在這期間的多個交易日,其成交額都超過1000萬元,而此前,大漢三通日成交額多在100萬元以下。

暴漲后不久,大漢三通于2月28日披露了2016年年報,交出了一份耀眼的成績單。

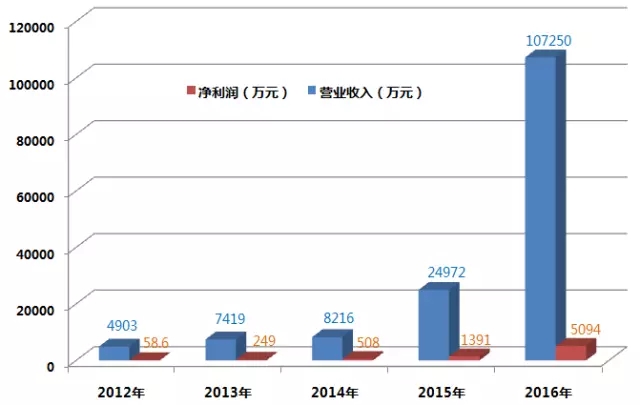

2016年,大漢三通營業收入10.72億元,同比增長329%;凈利潤5095萬元,同比上漲266%。

大漢三通近五年業績

這份業績有多炫酷?對比2014年的數據,大漢三通營業收入翻了12倍,凈利潤翻了9倍。短短兩年,大漢三通就從一家不起眼的新三板公司變成了一匹“黑馬”。

靚麗的業績得益于流量業務的快速增長。

2016年,大漢三通流量業務收入從2015年的1.2億元迅速增長到8.69億元,另外短信業務也從1.29億元增長到2.02億元。

也許是流量業務的前景太美好,大漢三通實控人、董事長高比布在一次論壇上信心滿滿地表示,2017年業績仍將翻倍。良好的前景給了投資者信心,年報披露后,大漢三通股價長期維持高位,3月23日,其股價一度達到最高點19.52元/股。直到5月30日,創新層企業名單公布,曾進入預選名單的大漢三通未能入選。次日開盤,大漢三通暴跌14.7%。

符合三套標準卻未能入選創新層,與上海證監局處罰其未完整披露關聯交易有關。

當時有業內人士認為,大漢三通暴跌只是開始,沒想到一語成讖,此后大漢三通一路陰跌。8月7日,大漢三通再度暴跌8.26%,收于10.55元,較3月份最高點下跌近50%,基本跌回了年報披露前的水平。

大漢三通今年2月以來走勢

如今再看大漢三通,K線圖上劃出一道長長的拋物線,最近已經連續5個交易日下跌。

是什么讓投資者失去了信心?

2016年,大漢三通向11家關聯公司采購及銷售流量,累計凈支付2.6億元,確認主營業務收入2778萬元,確認主營業務成本1.91億元。11家公司均為大漢三通實控人高比布妹夫控制的企業,對于這些關聯交易,大漢三通并未披露。上海證監局發現后,對其進行了處罰。這一紙處罰,不僅讓大漢三通被創新層拒之門外,也打開了股價下跌的“潘多拉魔盒”。不過,暴跌也許還有其他原因:

1.關聯交易大幅增長

關聯交易一向是市場關注的焦點。2014年、2015年,大漢三通前五大供應商中均有三大電信運營商的身影,向電信運營商采購流量很正常,但向關聯公司采購流量就有點令人費解了。6月28日,大漢三通公告與關聯公司簽署了流量業務合作框架協議。因業務發展需要,2017年6-12月大漢三通將向11家關聯公司采購流量,采購額合計4.6億元。在關聯交易上栽了個大跟頭之后,大漢三通終于坦誠地披露了關聯交易情況,但其關聯交易額不僅沒有下降,反而繼續快速增長,這可不是什么好消息。

2.毛利率快速降低

2016年,大漢三通毛利率下降明顯,從24%降到了14%。大漢三通稱,主要是由于毛利率較低的流量業務收入增長幅度大于其他業務增長幅度,拉低了整體毛利率。大漢三通可比上市公司夢網榮信,其旗下子公司夢網科技主營業務與大漢三通基本一致。2016年,夢網科技實現營業收入14.34億元,實現凈利潤2.58億元。在營業收入相差不大的情況下,大漢三通的凈利潤5095萬元,與夢網科技有較大差距。問題就在于,大漢三通超過80%的營收來自流量業務,而這部分毛利率太低了。大漢三通年報已經指出,隨著移動互聯網流量業務市場的迅猛發展,行業競爭加劇,短期存在毛利率下降的風險。2016年夢網科技業務毛利率為30.8%,比上年同期下降了4.9%。大漢三通目前14%的毛利率,是否還會繼續下降?

3.業務門檻不高

對于大漢三通的流量業務,有人形象地稱之為“流量販子”。按照大漢三通的說法,2016年公司快速建立了行業壁壘,贏取了行業領先的市場地位。在流量業務方面,大漢三通目前的確處于領先地位,但有沒有行業壁壘還得另當別論。客戶方面似乎足以說明問題。

大漢三通年報顯示,報告期內,其原有客戶阿里、騰訊、百度、京東等大型企業客戶繼續簽約,又新增了工商銀行、建設銀行、農業銀行等重點客戶。巧的是,其競爭對手夢網榮信在年報中也表示,報告期內,包括中國銀行、建設銀行、騰訊、新浪、搜狐、百度、阿里巴巴等數千家企業單位和政府部門均為其客戶。雙方的大客戶存在大量重疊,顯然,大漢三通“建立起了行業壁壘”的說法還有待推敲。2016年,夢網榮信整體營業收入增長55%,凈利潤增長160%。數據同樣亮眼,但現實是,夢網榮信目前股價較3月份的相對高點,跌幅超過30%。

以上就是新三板財經,更多財經請關注財經365新三板頻道。(原標題:大漢三通:業績兩年翻9倍 股價卻半年跌50%)

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。