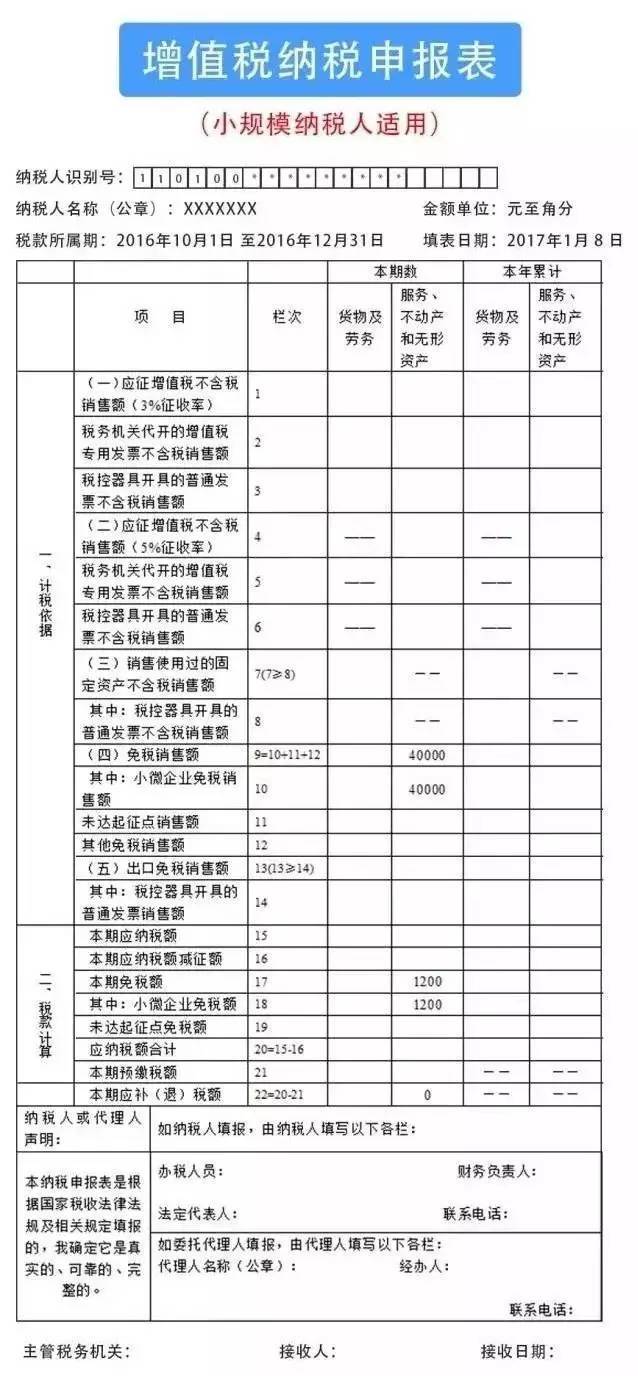

3提供服務享受小微企業免征增值稅政策的納稅申報案例

某按季申報的企業,小規模納稅人,2016年10-12月份提供餐飲服務取得收入40000元(不含稅收入,下同),2017年1月份增值稅如何申報?

答:納稅人申報第四季度增值稅時,其季度增值稅服務銷售額40000,未超過享受小微企業免征增值稅政策的銷售額度90000元,可以享受小微企業免征增值稅政策。

值稅納稅申報表填列如下:40000元填入申報表“服務、不動產和無形資產”列第9欄“免稅銷售額”和第10欄“小微企業免稅銷售額”;予以免征的1200元填入申報表“服務、不動產和無形資產”列第17欄“本期免稅額”和第18欄 “小微企業免稅額”中,其他欄次和第22欄 “本期應補(退)稅額”為0。

填表范例:

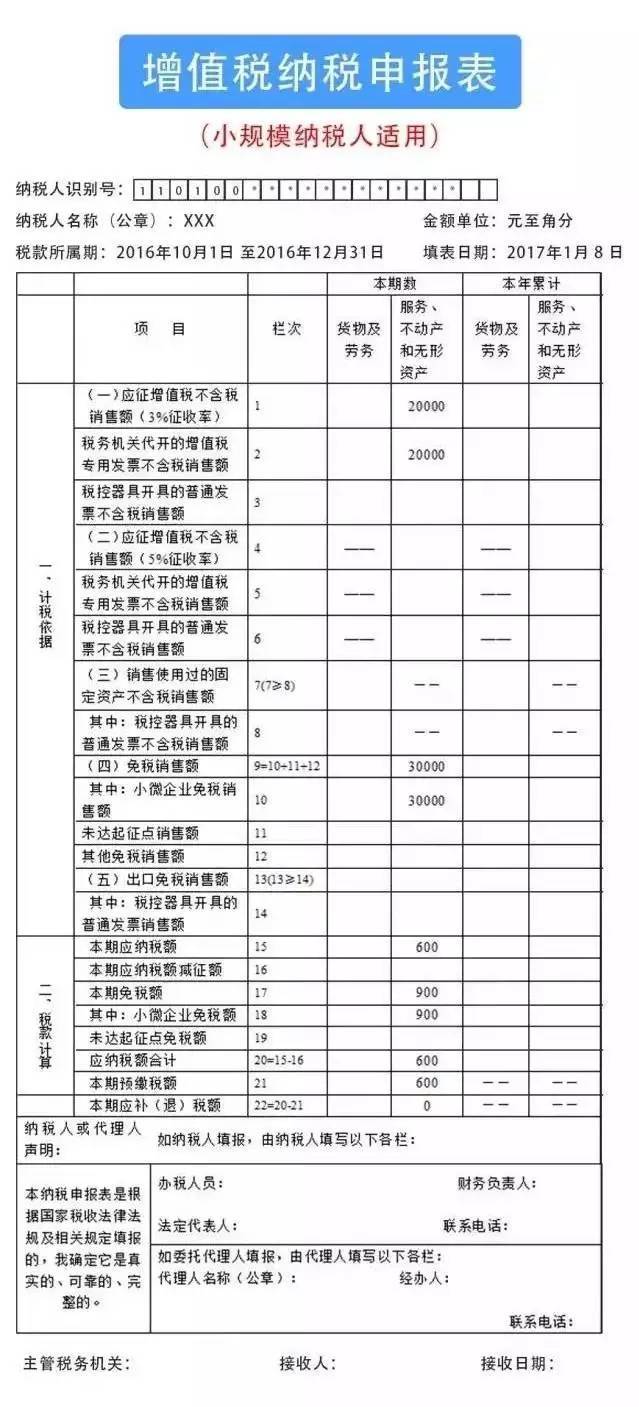

4申請代開增值稅專用發票,并享受小微企業免征增值稅的納稅申報案例

某按季申報的個體工商戶,是小規模納稅人,2016年10-12月提供裝修服務收入50000元(不含稅收入,下同),其中:20000元向稅務機關申請代開增值稅專用發票(預繳稅額600元),30000元自行開具普通發票,增值稅如何申報?

答:2016年10-12月銷售額50000元,可以享受小微企業免征增值稅政策,但代開專票部分需繳納增值稅,應納稅額為20000元×3%=600元。納稅申報時,20000元填入申報表“服務、不動產和無形資產”列第1欄“應征增值稅不含稅銷售額”和第2欄“稅務機關代開的增值稅專用發票不含稅銷售額”,30000元填入申報表“服務、不動產和無形資產”列第9欄“免稅銷售額”和第10欄“小微企業免稅銷售額”;第15欄 “本期應納稅額”為600元,予以免征的900元填入第17欄 “本期免稅額”和第18欄 “小微企業免稅額”中,第20欄 “應納稅額合計”為600元,預繳的600元填入第21欄 “本期預繳稅額”,第22欄 “本期應補(退)稅額”為0。

填表范例:

提示:如果是自開專票的小規模納稅人,則沒有本期預繳稅額,申報表中帶出“本期應補(退)稅額”金額600元,按此繳稅即可。

一般納稅人專區

1增值稅一般納稅人申報流程是什么?