在隔夜的美聯(lián)儲決議中,最大的驚喜無疑就是美聯(lián)儲首度披露了未來縮表計劃的細(xì)節(jié)!由于一連串通脹數(shù)據(jù)表現(xiàn)疲弱,使得美聯(lián)儲收緊政策的步伐面臨推遲的風(fēng)險,因此聯(lián)儲此番修改長期“政策正常化”的決定,多少令人感到意外。美聯(lián)儲預(yù)計,縮表計劃主要通過停止將規(guī)模越來越大的到期證券回籠資金再投資來實(shí)現(xiàn),但其規(guī)模是華爾街分析師預(yù)期的區(qū)間低端。

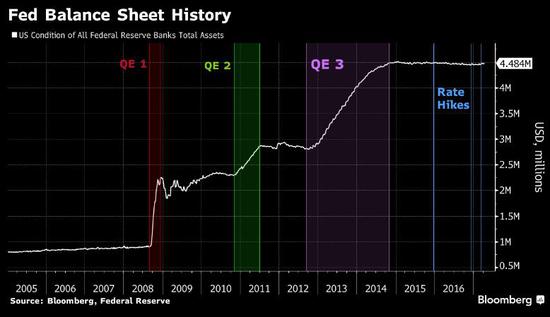

在2007-2009年金融危機(jī)與衰退之后,美聯(lián)儲透過三輪旨在刺激美國投資與聘雇的量化寬松購入這些證券。風(fēng)險在于,全球范圍內(nèi)持有美債持倉最多的美聯(lián)儲開始從市場縮手時,借貸成本可能竄升,不過這樣的情況尚未發(fā)生。

決策者此次并未詳細(xì)說明將于何時展開縮減債券持倉,不過目標(biāo)是今年稍晚的某個時間點(diǎn)。根據(jù)新計劃,美聯(lián)儲最初將停止再投資的到期公債規(guī)模每月不超過60億美元,在12個月內(nèi)每三個月增加60億美元,直至達(dá)到每月300億美元。對于機(jī)構(gòu)債和抵押支持證券(MBS),最初上限為每月40億美元,一年內(nèi)每季度增加40億美元,直至達(dá)到每月200億美元。

據(jù)研究報告,華爾街經(jīng)濟(jì)分析師此前一直預(yù)計,停止再投資的到期公債規(guī)模上限為每月50-150億美元左右,MBS上限為50-100億美元,每次增加50-150億美元。雖然計劃本身看上去偏于溫和立場,但美聯(lián)儲在公布時并沒有拖泥帶水,這一事實(shí)則顯示出積極姿態(tài)。

美聯(lián)儲主席耶倫在華盛頓召開的記者會上稱,“我可以告訴你的是,我們預(yù)計將把儲備余額和整體資產(chǎn)負(fù)債表規(guī)模削減至明顯低于近幾年,但大于金融危機(jī)之前的水準(zhǔn),”她還表示,可能在“較短時間內(nèi)”就開始資產(chǎn)負(fù)債表正常化。

瑞士信貸首席分析師James Sweeney表示,“資產(chǎn)負(fù)債表計劃似乎比之前預(yù)期的更積極,”瑞士信貸是23家直接與美聯(lián)儲進(jìn)行業(yè)務(wù)往來的銀行之一。

德意志銀行(Deutsche Bank)高級美國經(jīng)濟(jì)分析師Brett Ryan則認(rèn)為:“美聯(lián)儲保持加息路徑不變并不令人意外。盡管近期通脹數(shù)據(jù)疲弱,他們并未重新考慮利率路徑。美聯(lián)儲公布的縮減所持證券到期回籠本金再投資計劃的細(xì)節(jié)要比預(yù)期的多。”

此外,BMO策略師Ian Lyngen和Aaron Kohli撰寫報告稱,美聯(lián)儲的再投資縮減計劃為央行在9月或12月會議上啟動縮減進(jìn)程打下基礎(chǔ)。BMO運(yùn)用美聯(lián)儲近期的估計稱,如果美聯(lián)儲縮減進(jìn)程達(dá)到美國國債最高300億美元/月的上限(從12月開始進(jìn)程),將意味著2018年縮減的美國國債規(guī)模為3250億美元,相當(dāng)于25個基點(diǎn)加息的約一半效應(yīng)。