環球外匯5月4日訊--本輪超級周的首場重頭戲美聯儲5月議息會議,最終并沒有令市場交易員感到失望!隔夜金融市場掀起了一輪驚濤駭浪,盡管近期美國經濟數據的疲軟表現,令美聯儲在此次議息會議前身處“逆境”,然而美聯儲會后聲明卻依然強勢地展露了鷹派的基調。受此影響,美聯儲6月加息概率可謂直線飆升,再度逼近100%。

市場的劇烈波動無疑可以體現出此次美聯儲鷹派聲明的重要性。道瓊斯指數、美元和美國國債收益率周三收盤全線上漲,一些投資者和分析師稱,美聯儲聲明表明央行已不再關注最近經濟增長疲軟的跡象,并將繼續6月加息的路徑。美元指數尾盤升0.4%,報99.34,美元兌日元更是一度觸及逾六周高位。

而在美元上漲的同時,貴金屬市場則在隔夜陷入了暴跌。金價跌至一個月低位,因美元走堅,此前美聯儲一如預期維持利率不變,而市場對法國極右翼總統候選人意外獲勝的預期減弱。白銀期貨2001年以來最長的連跌走勢則進一步延續,投資者愈發擔心一系列令人失望的經濟數據預示需求下降。現貨金收報每盎司1237.97美元,此前跌穿50日和200日移動均線。美國期金收跌0.7%,報1248.50美元。

BMO Capital Markets基本和貴金屬董事Tai Wong表示:“美聯儲明顯地對一季度的經濟放緩感到安心,其展望推低黃金至日內低點,年內加息兩次的可能性仍很強。黃金今日已跌破50日和200日均線,短期內將會進一步走低。”

從不少市場人士的點評看,普遍認為此次美聯儲決議聲明的措辭偏于鷹派,那么美聯儲隔夜究竟說了些什么,我們不妨先來回顧一番!

【美聯儲如期按兵不動,對首季經濟增長疲弱保持淡定】

美國聯邦儲備委員會(FED)周三維持利率不變,但淡化了首季經濟成長疲弱的影響,并強調就業市場強勁,表明美聯儲今年仍將再升息兩次。美聯儲在結束兩日貨幣政策會議后發布的樂觀聲明中還表示,消費者支出保持穩健,企業投資已經增強,通脹已“接近”美聯儲的目標水準。

美聯儲在聲明中指出,“委員會認為首季經濟成長放緩可能是暫時性的,”所有委員對此次聲明沒有異議。決策者還表示,就業市場繼續增強,盡管經濟活動成長放緩,但“支持消費繼續增長的基本面仍然穩固”。

美聯儲在3月上次會議上升息25個基點,將聯邦基金利率目標區間升至0.75-1%。本周會議前,多數美聯儲決策者已經明確表示,同之前幾年相比,美聯儲對今年再加息兩次的信心更充足。

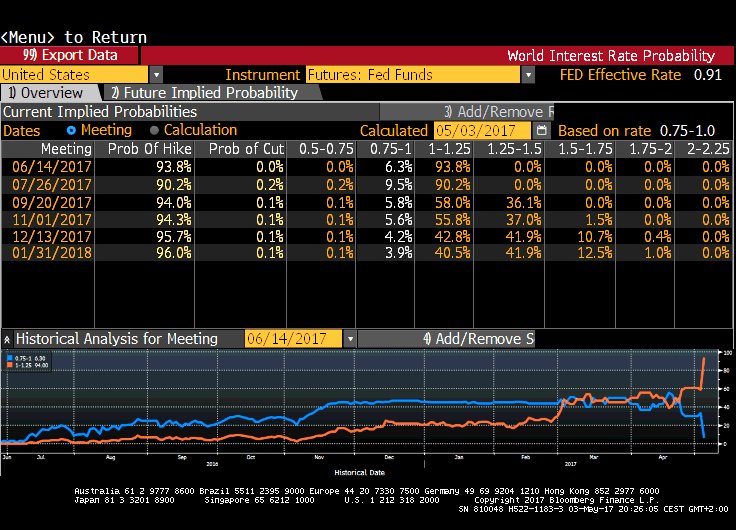

美聯儲周三對經濟增長樂觀、升息計劃維持不變的表態,支撐美元兌歐元與日元,且微幅推升美債收益率。利率期貨市場的數據顯示,美聯儲6月加息概率目前已達到93.8%,而在決議之后甚至一度跳升至97.5%;周三美聯儲決議之前這一加息概率為69%左右。

交易員對于年內最終加息三次也愈發充滿信心。Savills Studley首席分析師Heidi Learner表示,“他們特地強調這并非持續性的情況,對我而言,這相當程度表明今年剩下的時間再升息兩次仍然可行,”

在2007-2009年的衰退后,美聯儲維持利率于近零水平多年,以調養經濟體質,目前聯儲則是處于逾十年來的首度緊縮周期。

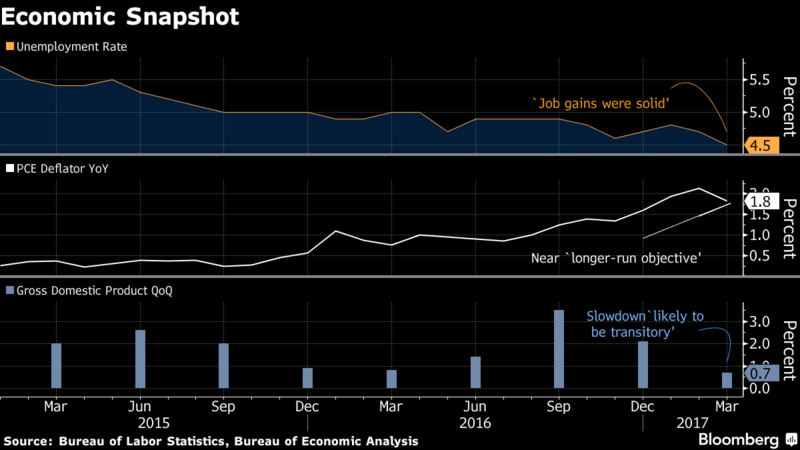

決策者受到近期部分經濟數據的鼓舞,數據顯示企業投資上升,薪資增長為十年最快,3月失業率也降至近十年最低。不過,部分官員也表示,在采取進一步措施令利率正常化前,希望看到更多數據。首季美國國內生產總值(GDP)成長年率僅為0.7%,消費者支出幾乎停滯。3月就業增長已經大幅放緩。

經濟學家將第一季GDP數據疲弱的原因多歸咎于計算這一季度經濟成長時經常出現的問題,并將雇傭減少同天氣因素掛鉤。決策者也在等待特朗普政府減稅、基建投資和監管調整的規模和范圍的更明確信息。刺激方案可能令升息的步伐加快。

通脹一直在小幅上升,但所謂的核心個人消費支出(PCE)物價指數3月同比升1.6%,為去年7月來最小增幅。核心PCE指數是美聯儲看重的通脹指標,且低于美聯儲的目標。美聯儲在聲明中對通脹回軟并不擔心,將之形容為“接近委員會2%的較長期目標。”

利率制定委員會也在準備在今年某個時候宣布何時和如何開始縮減規模達4.5萬億美元的資產負債表。周三的聲明中并未提供新的細節。美聯儲官員下一次政策會議將在6月13-14日舉行。