周二(5月23日),鑒于近期就業數據和PMI指數表現不佳,高盛對市場發出警告稱“全球經濟增長的勢頭正在減緩”,諷刺的是,就在同一天,標普500指數在經歷了上周的大跌50多點后重新回到了2400點關口。矛盾不止于此,相對歷史上的衰退期,當下股票和信貸市場的表現仍然比較強勁,而大宗商品和國債市場則不如以往。為何會出現如此矛盾的現象?

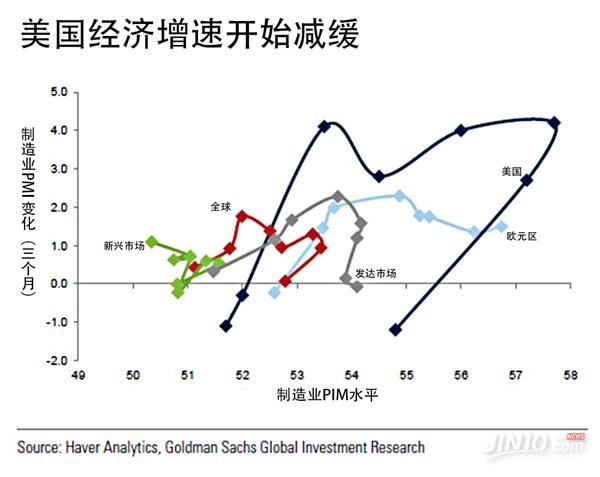

高盛解釋稱,首先,美國正處于一輪增長周期的末段,但這不意味著馬上就會進入衰退,最起碼勞動力市場基本保持在充分就業狀態。不過要看到,美國供應管理協會(ISM)公布的PMI指數從2月的57.7下跌到4月的54.8,這是經濟活動疲軟的明顯跡象,近期股市波動性上升就是對此的反應。

同時,市場對強有力刺激政策實施的預期減弱是股市回升的原因,因為它降低了通脹和美元的上行壓力,人們涌入國債市場也使債券價格相對過高,現在的10年期國債收益率不到往常經濟降速期的一半,而且高盛認為,國債收益率將繼續走弱。

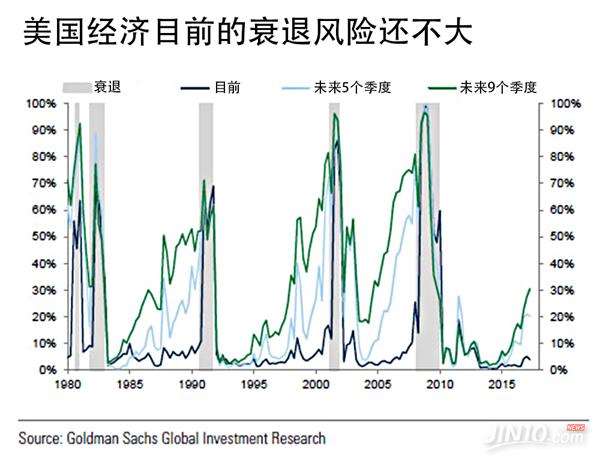

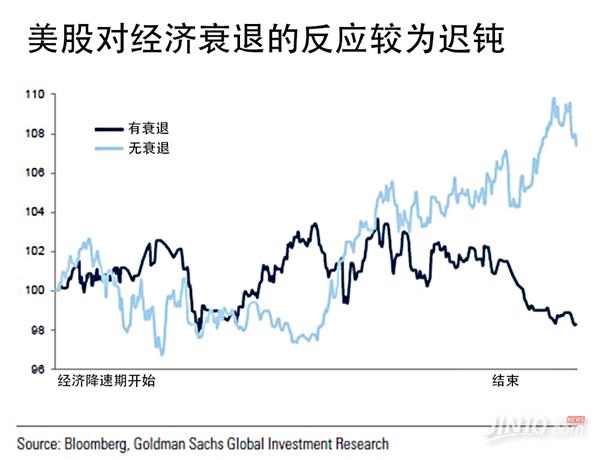

更為有趣的是,股市往往對經濟的降速和衰退反應最為緩慢。從歷史上看,無論后來是否會出現衰退,標普500指數在經濟降速初期的走勢不會產生明顯差別,只是在降速期結束之前會出現分化。因此股市投資者無需擔憂經濟衰退,擔憂也沒有用。另外,高盛的衰退風險模型表明,未來九個季度的衰退風險仍將接近絕對歷史均值水平,意味著風險資產短期內還不會崩潰。

基于美股還有投資空間的認識,《華爾街日報》給投資者未來行動提出了建議。他們認為市場現在不過是回吐了特朗普上任以來的所有收益,并非是在給未來定價。在回到原點的情況下,未來如何仍要基于各方面的表現,尤其是特朗普的一系列刺激計劃能否實行。

因此,如果投資者認為特朗普仍然能和國會在醫改、稅改和基建方面達成一致,《華爾街日報》建議他們投資小公司、相關基建企業股票以及非科技行業循環股。如果是不想冒著高風險押注特朗普的話,那么投資者可以像大選前一樣,更多地投資在科技板塊,或者是穩定收益的債券上。