Libor-Ois利差是銀行間信貸壓力信號。在金融危機期間,Libor-Ois利差創下過360個基點的歷史最高紀錄。

而當現在美聯儲進入加息縮表周期,美元流動性照理將收緊之時,這個指標卻釋放了矛盾的信號。

高盛認為,這是因為全球其他央行(甚至包括中國央行)仍然在釋放流動性,部分抵消了美聯儲的沖擊。

這是當前美聯儲“緊縮”的貨幣政策,與實際金融貨幣政策“寬松”的現實,又一個真實的反映。

高盛統計數據顯現,當前“金融環境指數”依然是兩年來最“寬松的”。

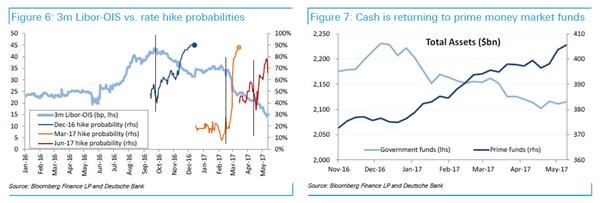

德意志銀行則認為,利差收緊并非今年突發異常情況。

自去年9月,Libor-Ois利差達到44個基點高位以來,在每一次FOMC會議召開前,市場對美聯儲加息預期高漲之時,這個利差均會大幅收縮。

這個問題的答案就是:目前市場對短期無抵押美元借款的需求并不旺盛。

短期利率上漲,銀行沒有意愿償還短期融資,而是選擇展期,收益率曲線依然非常平坦,而市場對企業債的需求似乎永遠不變。雖然商業票據市場仍然很活躍,但銀行只是以有利于他們的利率的發行票據。本周,九月份的AA級商票利率為1.06%,自3月份美聯儲升息以來基本持平。

德意志銀行同時指出,現金回流進入更高風險的企業債優先基金(Prime Fund)。盡管優先基金與政府債券利差已小于年初時水平,但是依然維持在30個基點“較舒適的”水平。

盡管去年優先基金曾經跌破1美元凈值,但是目前市場風險偏好再度回歸。5月份,主要優先基金自去年10月以來,首次出現超過4000億美元的凈流入。

德意志銀行認為,這樣的環境并非穩固,只要有兩個因素發生變化,那么目前寬松的環境很可能馬上發生變化。

首先,如果美聯儲表露出愿意縮表的意圖,那么長端利率將會上升,收益率曲線將陡峭。

其次,如果信貸利差加大,那么銀行發行期限債的成本將變得昂貴。