交易邏輯轉向需求:從最近幾個月的情況來看,市場的主要交易邏輯在于需求平穩(wěn)下供給緊縮造成的缺口難以彌補,但是,從房地產和基建兩大驅動來看,年內國內經濟將面臨持續(xù)下降的壓力。若淡季不淡,疊加冬季的季節(jié)性淡季,需求端將對黑色金屬價格產生明顯壓力。

黑色金屬進入調整期:在行業(yè)需求旺季不旺的情況下,由于當前黑色產業(yè)鏈整體的利潤水平都很高,任何風吹草動都將引發(fā)投資者的“心動”,黑色金屬將展開一輪調整行情。若后期宏觀環(huán)境企穩(wěn),而社會庫存能夠再度去化,鋼材價格將引領黑色金屬企穩(wěn)。

我們在8月14日的專題報告《政策首現(xiàn)利空 鋼價波動將加大》指出,鋼材價格的一階拐點出現(xiàn),即鋼材價格將從單邊上漲轉向震蕩上漲,但鋼材價格二階拐點的出現(xiàn),即轉勢需要等待供需格局的轉變。

從最近幾個月的情況來看,市場的主要交易邏輯在于需求平穩(wěn)下供給緊縮造成的缺口難以彌補,投資者普遍把需求平穩(wěn)假設為可持續(xù)的狀態(tài)。但是,從近期的宏微觀數據來看,年內國內經濟將面臨持續(xù)下降的壓力,此前支撐黑色金屬強勢的需求端回落將使得供需缺口縮小,這也將使得黑色金屬進入一輪調整期,需求的不及預期將成為鋼材及其他黑色金屬價格從高位震蕩轉為階段性調整的主要驅動因素。

一、國內經濟進入回落周期

從8月份的經濟數據來看,全面回落的經濟數據預示著本輪復蘇周期已經確認進入頂部,未來幾個月將進入回落周期。

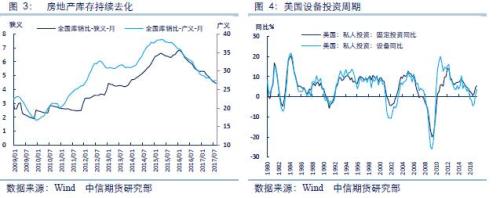

從固定資產投資的三大結構來看,房地產投資的趨勢緩慢下行,制造業(yè)投資維持低位以及基建投資的持續(xù)下行成為固定資產投資下行的主要影響因素。我們在8月2日的專題報告《黑色行情還能持續(xù)多久?》指出,棚改的效應將在四季度減弱,在棚改貨幣化效應減弱的背景下,四季度房地產需求可能出現(xiàn)明顯走弱,這將使得黑色金屬在四季度之后面臨壓力。從房地產的各項指標來看,房地產投資、新開工、銷售面積、資金來源等主要指標均呈向下趨勢,預計房地產未來將維持向下的趨勢。

而從基建投資來看,財政支出單月增速只有3.2%,由于前期財政支出較快,預計年內基建投資將明顯受到財政支出下降的拖累。從房地產和基建兩大驅動來看,年內國內經濟將面臨持續(xù)下降的壓力。若淡季不淡,疊加冬季的季節(jié)性淡季,需求端將對黑色金屬價格產生明顯壓力。

從時間周期來看,需求端對黑色金屬的影響可能持續(xù)到年末,即明年春季旺季需求重啟之前,而調整的幅度我們不過于悲觀,從宏觀面看主要源于兩方面原因,一方面是當前房地產的庫存比較低,目前的房地產庫存下降至了2012年的水平;另一方面,全球庫存周期啟動對于工業(yè)品的需求具有長期的推動。而從行業(yè)面來看,限產造成的供給缺口難以彌補,一旦宏觀環(huán)境企穩(wěn),產業(yè)鏈低庫存的狀態(tài)非常容易再次刺激價格上漲。

二、黑色金屬進入調整期

從黑色金屬行業(yè)來看,從8月初開始,螺紋社會庫存在持續(xù)攀升,且幅度越來越大,進入九月之后,貿易商在面對環(huán)比持續(xù)走高的庫存,一旦出貨情況不佳,心態(tài)容易恐慌。另外一方面,環(huán)保對工地、制造業(yè)等下游需求也有沖擊,盡管具體影響需求數量難以量化,但這部分被環(huán)保影響的需求之前被市場忽視。

在目前宏觀需求轉淡,而行業(yè)面旺季不旺的情況下,由于當前黑色產業(yè)鏈整體的利潤水平都很高,任何風吹草動都將引發(fā)投資者的“心動”,黑色金屬將展開一輪調整行情。若后期宏觀環(huán)境企穩(wěn),而社會庫存能夠再度去化,鋼材價格將引領黑色金屬企穩(wěn)。