供應增加,消費轉弱,庫存累積

上周,動力煤期貨1801合約大幅反彈,自564.8元/噸上漲至613元/噸,資金做多熱情升溫。然而,從現貨市場看,價格上行稍顯乏力,貿易商甩貨意愿增強。

煤炭產能正在放開

2016年動力煤價格大幅上行,源于供應主動收縮。國家對煤炭行業實行276天工作日計劃,煤礦工作時間從330天縮減至276天,產量為核定產能取整的84%。

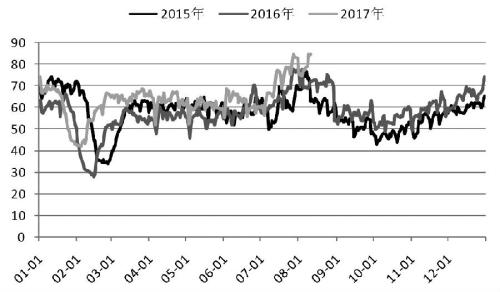

圖為沿海六大發電集團日均耗煤量季節性變化

2017年,國家對動力煤的供應管理較2016年明顯放松。2017年年初就采用330天工作日計劃作為276天工作日計劃的替代。2017年1—6月,全國原煤產量為17.12億噸,而2016年同期為16.27億噸,2015年同期為17.89億噸。2017年1—6月的原煤產量已經接近2015年的同期水平。

2017年,為了平抑煤炭價格的快速上漲,增強了優質產能的釋放力度。發改委明確表示,要在保證安全的前提下有序釋放優質產能,持續增加有效供應。今年上半年已竣工達產的新增產能在9000萬噸,下半年還有部分建設項目陸續投產,另外還將對部分優質產能煤礦重新核定生產能力,合計新增產能在2億—3億噸。即使考慮去產能因素,也可凈增有效產能約2億噸。

高頻數據顯示,內蒙古鄂爾多斯(13.35 -6.12%,診股)的日均煤炭銷量已經從年初的120萬噸提高到近期的141萬噸,而2016年執行276天工作日期間的日均煤炭銷量為90萬—100萬噸。由此來看,2017年煤炭產量確實有了實質性釋放。

電廠日耗將步入下行周期

煤炭的消耗具有明顯的季節性特征,其兩個消費高,一個是冬季供暖季,一個是迎峰度夏季。2017年7月11日—8月11日,沿海六大發電集團日均耗煤量均值為77.29萬噸,2016年同期為69.28萬噸,2017年較2016年提升了11.56%。正是由于需求超預期,才帶動動力煤價格站上600元/噸的平臺。然而,立秋已過,電煤消耗量將在8月中下旬開始下滑。近期,電廠已經不愿在港口增加煤炭采購量,其主要原因就是動力煤消費旺季臨近結束。

港口庫存維持高位

2017年,北方主要煤炭轉運港口秦皇島港煤炭庫存維持在500萬—600萬噸,較2016年的300萬—400萬噸有明顯的提升。除了港口庫存處于高位,產區庫存水平同樣較高。目前,鄂爾多斯四個主要集運站(罕臺川北、新街、西營子、準格爾召)庫存回到190萬噸上方,為2016年以來的高位區域,也超過2017年7月16日當周的135.7萬噸,說明短短一個月,隨著價格的上漲,產區供應增加,發運站庫存有所累積。

綜上所述,動力煤供應增加,而電廠的需求將季節性回落,在港口庫存高位的情況下,動力煤現貨價格的下行將拖累期貨價格,操作上建議多單平倉。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔