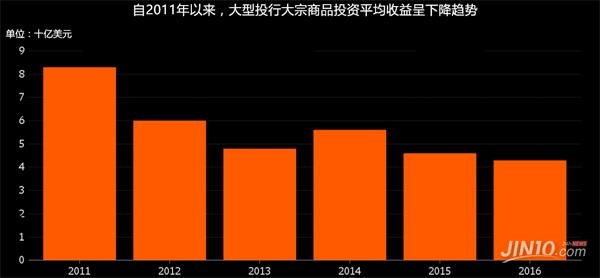

自上世紀90年代大宗商品交易鼎盛時期結束以來,大型交易商便開始接連逃離大宗商品市場。目前來看,活躍于大宗商品市場的機構投資者以及對沖基金數量已不比當年,而能夠盈利的則更少。市場分析機構Coalition Development公布的數據顯示,全球主要投行2016年大宗商品投資平均收益跌至11年以來新低,在今年上半年繼續同比下滑29%。

在華爾街的投行中,高盛在大宗商品投資領域的收益多年來“鶴立雞群”,2009年曾達34億美元。然而,高盛去年大宗商品投資收入同比下降11億美元,而隨著今年上半年油市表現低迷,高盛在油市再次“栽了跟頭”。據彭博引援消息人士稱,高盛目前正在審視其投資方向,接下來有可能減少對大宗商品的投資。

從美國商品期貨交易委員會(CFTC)最新公布的交易員持倉報告來看,對沖基金已經對貴金屬失去了信心。具體來看,截至7月11日當周,基金經理削減8273手黃金多頭頭寸,所持有的黃金投機性凈多頭頭寸連續五周下降,報告當周已跌至17個月以來新低。同時,白銀更是自2015年8月以來首次出現凈空頭頭寸。

究其原因,對沖基金Brevan Howard Asset Management大宗商品分析師Shelley Goldberg指出,交易員逃離大宗商品市場背后存在多方面的因素。首先,大宗商品市場的波動性相對較低。在上世紀90年代,大宗商品買賣差價較大,大宗商品資產價格波幅在數月內往往可以達到20%。然而,自從今年1月中旬以來,黃金價格一直在1200-1300美元/盎司該區間震蕩,至今尚未有效上下突破;美油價格也長期在42-55美元/桶的范圍內上下波動。隨著市場波動性變低,交易員的盈利機會則越少,空間也隨之收窄。

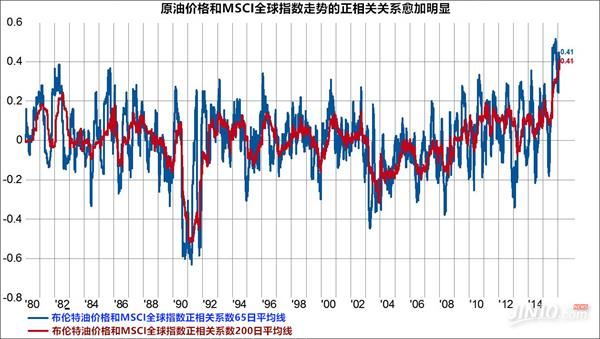

另外,由于此前大宗商品價格走勢與其它傳統金融資產的相關性較低,交易員長期以來都通過入手大宗商品的方式來提高投資組合多樣性。然而,目前大宗商品的價格走勢與股票、國債等金融資產的相關性越來越強,原油與股票的正相關關系愈發明顯,而黃金與美債的走勢也越來越趨向同步。如下圖所示,布油和MSCI全球指數走勢的正相關性在1991年曾跌至-0.6下方,但在2015年已升至0.41.

此外,大宗商品市場的不確定因素較多,價格預測難度十分大。為什么銅和天然氣被譽為“大宗商品野獸”?那是因為這兩種金融資產特別容易受到颶風或旱災等極端天氣的影響。而政府政策的高不確定性、貨幣貶值、施行關稅、礦工罷工等因素均能對大宗商品價格造成影響。大宗商品頻頻窄幅波動,讓交易員摸不著頭腦并由此敬而遠之。

不過,Shelley Goldberg認為,盡管接下來更多交易員料將離開大宗商品市場,但這波“逃兵”主要是基本面分析交易員。許多基于系統分析的交易員依然堅守,他們著眼于市場技術分析,甚少關注供需關系。交易員整體數量減少,以及基本面和技術面交易員數量失衡,很有可能導致市場頻頻做出“一邊倒”的交易決策。屆時大宗商品市場爆發大行情的頻率或將更高,投資者將隨之獲得更廣闊的交易空間。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。