銅廣泛用于工業領域,是受投機者和宏觀對沖基金影響最大的基本金屬,同時也被認為是押注全球或中國經濟前景的好方法,享有“銅博士”美譽。周一LME三個月期銅一度突破6000美元/噸,漲幅近1.5%,創今年3月以來高位。雖然市場分析師也預期未來銅價將上漲,但近期關于銅的庫存和需求報告卻發出令人迷惑的信號。

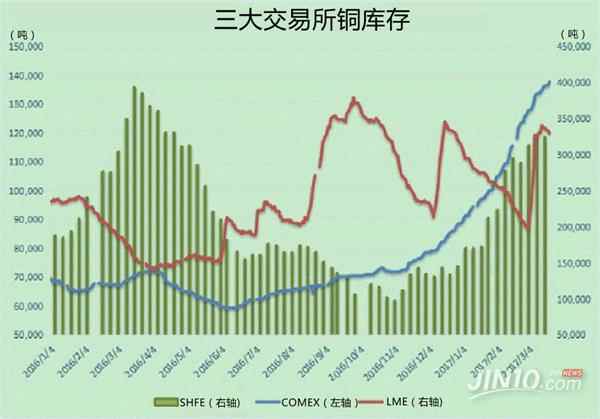

全球三大交易所銅庫存下降或對銅價起支撐作用?

銅的庫存分報告庫存和非報告庫存。非報告庫存又稱“隱性庫存”,指全球范圍內的生產商、貿易商和消費商手中持有的庫存。由于這些庫存不會定期對外公布,因此難以統計,故一般都以交易所庫存來衡量。

報告庫存又稱“顯性庫存”,是指交易所庫存,目前世界上比較有影響的進行銅期貨交易的有倫敦金屬交易所(LME),紐約商品交易所(NYMEX)的COMEX分支和上海期貨交易所(SHFE),三個交易所均定期公布指定倉庫庫存。

2017年3月中旬全球顯性銅庫存達到高位80萬噸,后持續回落,近期全球顯性庫存在60萬噸左右的水平,雖然截至7月11日,COMEX銅庫存已經攀升至大約18.3萬噸,為2004年5月以來最高,較2016年底增加88%;但截至7月14日,LME銅庫存錄得31.3萬噸,上期所銅庫存則較3月大幅回落,僅錄得14.54萬噸。庫存下降對銅價起到支撐作用,“蘇克敦金融公司”也因此看漲銅的前景。

中美兩國銅需求低迷抑制今年銅價上漲?

然而,全球兩大銅消費國——中國和美國的銅需求卻呈現低迷狀態。美國總統特朗普在上任時承諾改善美國的基礎設施,他的勝選也增強了商業景氣將改善的預期,而商業景氣改善將刺激建筑支出和銅需求。然而,外界預期的特朗普政府基礎設施支出并沒有出現,美國的銅需求難以大幅增加。

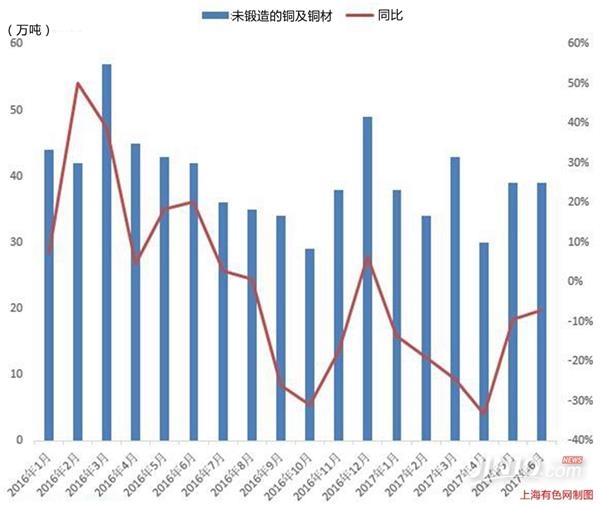

此外,海關總數公布數據顯示,今年6月中國未鍛造銅及銅材進口量為39萬噸,同比減7.14%;上半年未鍛造銅及銅材進口量為223萬噸,較去年同期下滑18.4%。而這其中主因有三,一是2016年全年進口量呈現前高后底格局,形成2016年上半年基數較高的特點,這給2017年同比增速造成較大的壓力。

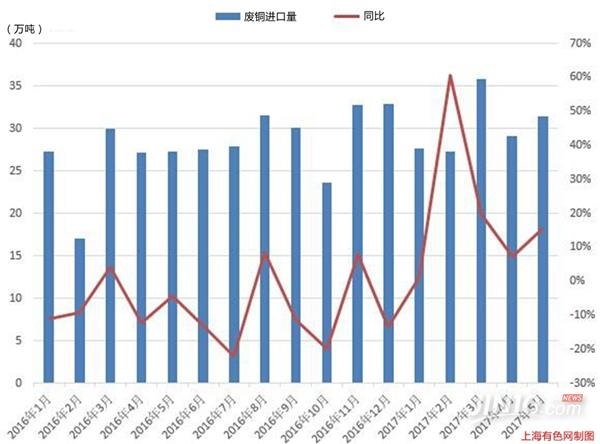

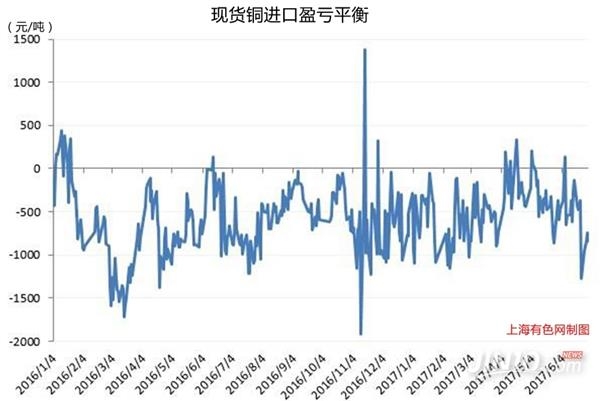

其次,今年年初由于精廢銅價差拉大刺激廢銅需求加大,上半年國內廢銅的進口量大增。海關總署的數據顯示,今年1-5月中國共進口151萬噸的廢雜銅,同比增加17.6%。第三,2017年上半年中國現貨銅進口多處于虧損狀態,僅為數不多的幾次盈利窗口乍現,令作為套利途徑的進口銅需求減弱。

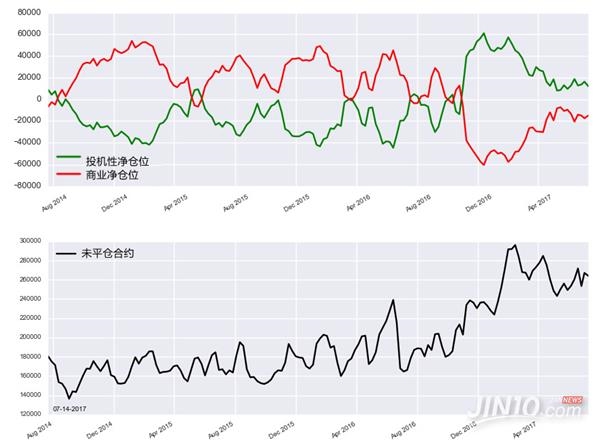

雖然銅的庫存和需求報告發出截然相反的價格暗示信號,不過,投資者或許可以從持倉報告來看市場的資金流向。根據美國商品期貨交易委員會(CFTC)發布的最新報告,大型投機者在過去一周減持了凈多頭倉位,截至7月11日,銅的投機性凈多倉為12006手,較前一周減少4339手,連續第六周錄得一萬手以上。不過,目前銅的投機性凈多倉已經較年初的高位大幅回落,表明看漲銅價的情緒已大不如前。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。