行情回顧

26日-30日當周,鄭糖顯著下跌,從高點6550跌至低點6350一線,跌幅200點。一月合約最低跌至6313,跌幅近250點。由于原糖前半周回落,進口利潤在95%關稅水平下仍有500元左右,1月合約先行下跌,隨后空單平倉,轉(zhuǎn)移至9月合約,造成后者補跌。9-1價差波動劇烈。

現(xiàn)貨普遍創(chuàng)下榨季新低,南寧周邊廠倉報價跌破6600,報6550,周跌幅60元,距離3月份低點6530僅20元。昆明報價低點6350,較前低6400已經(jīng)創(chuàng)新低,但周五報價有所回升,至6380。湛江情況類似,后半周跌破長期均衡價格6600,報價6580,但周五回到6600元。銷區(qū)報價普遍回落,營口和廊坊至6670元,趨于一致。

原糖由于7月合約摘牌,價格波動劇烈,一度跌至12.5美分,最后兩個交易日空頭積極平倉,最終收于13.69美分;主力10月合約從12.74美分低點反彈回到13.8美分,較低點也回升了近一美分。基金空頭倉位過重疊加摘牌前多頭接貨,造成價格波動加劇。

基差攀升

6月上旬,9-1價差還在-200一線,26日當周一度沖高至120點,9-1價差結(jié)構(gòu)逆轉(zhuǎn),遠期價格悲觀,增產(chǎn)周期下,市場或認為結(jié)轉(zhuǎn)量不會太低,疊加倉單較重,持倉成本造成的遠月理論升水最終讓位于高結(jié)轉(zhuǎn)和增產(chǎn)預期造成的新糖壓力。后半周9-1回到平水水平,9-1價差的波動從-200,升到120,再跌回0值。

基差方面,由于盤面9月合約補跌,基差一路走強至200點,現(xiàn)貨報價在6600元左右,盤面跌至6400元以下。按營口報價計算,現(xiàn)貨也比交割庫價格高出100元以上,目前倉單報價顯著高于交割庫升水+盤面價格,可以考慮拋現(xiàn)貨接盤面模式。1月合約升水下調(diào),實際基差更為可觀。

增產(chǎn)預期

下榨季增產(chǎn)幅度隨著六七月份各機構(gòu)的調(diào)研展開,可能更為明朗,廣西本榨季產(chǎn)量530萬噸,預計下榨季在單產(chǎn)和面積雙重回升背景下,產(chǎn)量有望觸及600萬噸,甜菜糖本榨季產(chǎn)量105萬噸,下榨季由于面積增加,產(chǎn)量增加到110萬噸以上,國內(nèi)白糖總產(chǎn)量也將重新回到1000萬噸以上。

七月份銷售數(shù)據(jù)將陸續(xù)公布,廣西前半月銷量不錯,月底銷量一般,綜合起來6月銷售或中規(guī)中矩。云南糖5月份銷量低于市場預期,6月份數(shù)據(jù)引人關注。貿(mào)易商月末隨著盤面下滑,套保單盈利可觀,現(xiàn)貨低價走量,后期或有補庫需求,并反映到糖廠銷售中來。

甜菜糖普遍移栽完畢,面積基本確定,按照往年官方數(shù)據(jù)看,內(nèi)蒙的單產(chǎn)略偏低,新疆單產(chǎn)較高,糖分則相反。但從媒體對個別地塊的報導看,內(nèi)蒙單產(chǎn)較為可觀,關注近期北旱南澇對甜菜和甘蔗造成的影響。

天氣風險

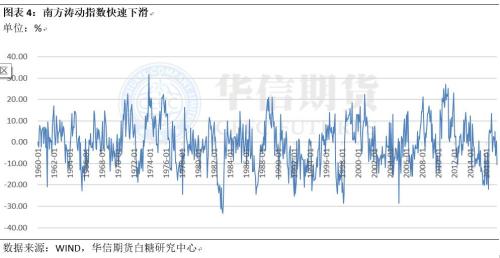

6月份國內(nèi)極端天氣頻繁,北方東北和華北地區(qū)分布形成兩條干旱帶,高溫少雨;南方長江中游和華南暴雨頻繁,周末湖南廣西洪澇災害甚至超過1998年水平。從跟蹤厄爾尼諾和拉尼娜氣象的南方濤動指數(shù)看,已經(jīng)跌至-10以下,-20左右將是非常明顯的厄爾尼諾現(xiàn)象。一季度曾經(jīng)普遍認為厄爾尼諾發(fā)生概率偏低,去年三四季度甚至曾經(jīng)擔憂拉尼娜重新回歸,目前來看,天氣風險和長期的不可預測性仍然較高。

日度跟蹤的南方濤動指數(shù),近期下滑更為明顯,關注7月份的天氣情況。預報稱降雨將從湖南等地轉(zhuǎn)移到四川盆地。東北地區(qū)降雨開啟,或?qū)μ鸩松a(chǎn)有利。

7月交割量歷史次高

原糖7月合約交割完畢,總量近160萬噸,創(chuàng)下歷史次高,僅低于2015年五月份的237萬噸,彼時也是正接近歷史大底的11美分左右。最近三次交割,數(shù)量穩(wěn)步提升,從去年10月合約的不到90萬噸,穩(wěn)步提升至120萬噸、150萬噸和160萬噸。最近三年,7月合約的交割量也維持高位,普遍在120-150萬噸左右,中糧交貨積極,接貨方以豐益國際等為主。

市場焦點下一步轉(zhuǎn)到10月合約,2013年和2015年該合約交割量也達到150和120萬噸以上。

基金空單達到歷史高位

27日,基金凈空單達到4.7萬手,創(chuàng)下新記錄,凈空單較之前一周增加2萬手。顯示此輪上漲和下跌,基金的持倉都比較極端,或顯示隨著資金管理體量的龐大,持倉高低點突破歷史極值成為常態(tài)。

分別來看,非商業(yè)空單達到25萬手的歷史高位,此前25萬手持倉對應了原糖11美分。與此同時商業(yè)空單跌至40萬手以下,在此位置的套保單離場積極。商業(yè)多單積極加倉,達到47萬手左右,顯示中下游買入明顯,但距離50萬手高位還有距離,后期關注價格低位背景下,下游買方的增倉情況。非商業(yè)多單也在連續(xù)減持后,回到20.5萬手水平,較之前一周增加1萬手,此前從去年四季度開始就在連續(xù)減持多單,低點跌破了20萬手,27日終于開始有所回升。

從分項持倉看,情況有所好轉(zhuǎn),隨著周四五反彈,相信4日的持倉數(shù)據(jù)仍能回升向好。

行情和策略 商品回升,糖價回落,趨勢性走低過程中,價格急跌偏離均線較深,中間雖有近150點反彈,但周五晚間仍再度走低。市場或等待出現(xiàn)加速下跌后入場抄底,也需要再度確認外糖反彈是否僅僅是摘牌因素導致。 從價格對均線的偏離程度和商品回升向好的趨勢看,白糖買入的安全性已經(jīng)大為增加,關注6300-6500區(qū)域。