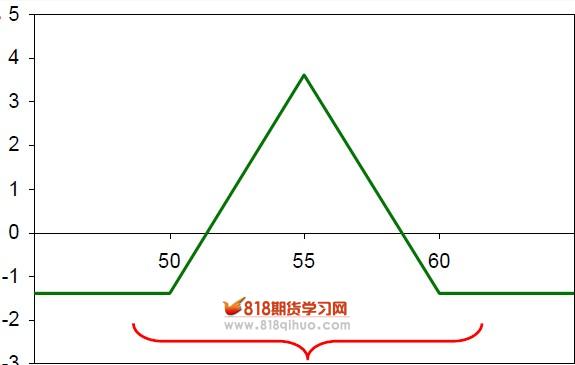

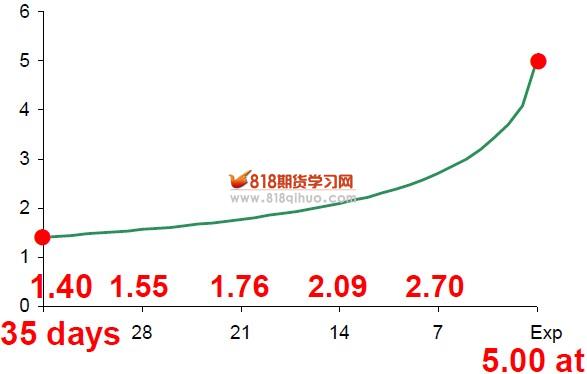

蝶式價差期權是一種比較有名的價差策略,該種策略能使投資者付出較低成本的情況下,在預期的市場中取得一定的收益,此外,即便判斷錯誤,其最大虧損也較為有限。策略的具體執行包括:買入一個較低執行價的看漲期權,買入一個較高執行價的看漲期權,賣出兩個期權行權價的中間值為執行價的看漲期權。賣出兩個期權的權利金能覆蓋大部分買入期權的權利金成本,從而體現低成本的優勢。 舉例來說,投資者預計股票預計5周后股價在55塊左右,他以5.05買入一份執行價為50的看漲期權,同時以0.55買入一份執行價為60的看漲期權,再以2.1每份賣出2份執行價為55的看漲期權。對于投資者,由于賣出期權的權利金對沖大部分買入期權的權利金,所以整個策略的成本僅為1.4*100=140元。若到期日股價維持不變在55元,投資者可獲得5*100=500元的最大利潤。但若股價上升至60元,或下降至50元,他也只損失140元的成本。下圖展示不同到期股價下投資者的獲利情況: 如果投資者的判斷非常正確,在到期時股價始終保持在55塊,那么該蝶式價差的價值將由期初的1.4上升至5,它是如何變化的呢?若股價一直維持在55塊左右,隨著時間的不斷消逝,蝶式價差的價值在初期小幅上升,隨著到期日的臨近而逐步加速,具體如下: 從表中不難看出,delta幾乎為0,gamma通常來說影響較小,但是在標的物出現5%幅度的波動時,gamma是有所變化的。 Vega雖然比較小,但也是一個負值,他表明,這個組合的價值會下行的。 相對來說,theta的影響最大,這也是該蝶式價差價值變化的最主要的原因。 需要提醒的是,因為點差、手續費等因素,蝶式價差的每筆利潤相對較少,這也導致在實際的交易過程中鮮有普通投資者運用此策略。但對于做市商來說,是個不錯的選擇。

相反的,若股票一直維持在50元,那么該頭寸的價值將逐步下降至0,其變化軌跡如下:

為什么會出現這樣的變化?希臘字母想必大家都不陌生,我們不妨了解一下該組合的希臘字母。當股價升至55時,各頭寸所對應的希臘字母大致如下: