根據國際棉花咨詢委員會,因為全球經濟復蘇,今年全球棉花消費將增加2%至2460公噸。根據美國農業部數據,印度、巴基斯坦和越南的工廠在今年對美國棉花的進口已經增加了近60%。

同時報告下調了2016/17年度的產量,出口量上調至315.7萬噸,反映了近期超出預期的出口銷售數據,期末庫存量也相應下調。

對沖研投援引中糧期貨付斌稱,新年度供需報告確認了全球棉花市場繼續去庫存的趨勢仍在,棉價振蕩上行的大格局未改,又確認了美國舊作庫存緊張的事實,點燃了行情爆點。

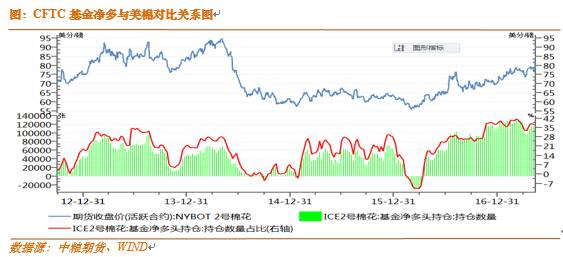

另一方面,基金凈多倉增加。截止2017年5月9日,美棉期貨和期權基金凈多持倉為111529張,折合約245萬噸棉花,處于歷史高位;基金凈多持倉占比37.5%。

付斌稱,國際基金對棉花的配置需求空前高漲,幾乎押注了有史以來最多的頭寸。顯然基金是ICE棉花市場的多頭主力。

七月美棉或將見到93美分?

付斌稱,在2017年5月11日之前,市場一直處于“溫水煮青蛙”的軟逼倉狀態。隨著棉價震蕩上漲,市場情緒正在逐步升溫。終于,新年度的供需報告既確認了舊作緊張又確認了去庫存的趨勢持續,點燃了爆點,震蕩上漲演變為軋空式暴漲。

他提出,未點價銷售合約的數量折合240萬噸棉花,基金凈多折合245萬噸棉花,對比之下舊作尤其顯得緊張。這點燃了行情爆點,震蕩上漲的軟逼倉行情演變為軋空式暴漲。

目前,距離7月交割僅剩兩個月的時間,付斌認為,留給未點價盤的時間已經不多了,如果任由行情自由發展,七月美棉或將見到93美分/磅。

標簽:

棉花期貨