大宗商品維持數(shù)月來的下跌趨勢之際,投行紛紛建議客戶堅持到底,押注大宗商品價格將迅速反彈。在低迷之際,包括瑞銀、道明、高盛在內(nèi)的機構(gòu)紛紛建議客戶要堅持到底,押注大宗商品價格將迅速反彈,其中一個重要理據(jù)就是07年經(jīng)濟大衰退以來全球主要經(jīng)濟體首次往同一方向發(fā)展。

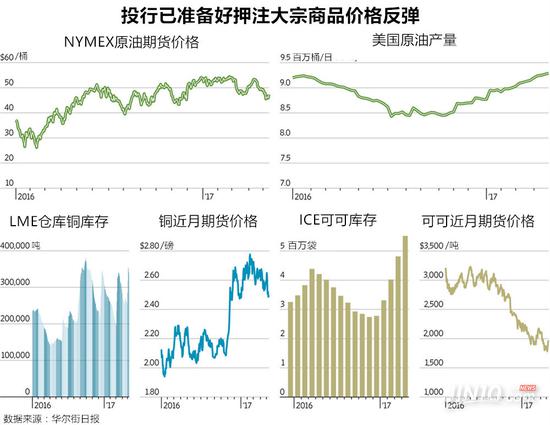

當前,油價正處于年內(nèi)低點附近。本周,瑞銀財富管理卻重申了買入原油的建議,高盛分析師也進一步加強看漲油價的觀點。與此同時,盡管近期倉庫庫存大幅上升、賤金屬價格大跌,道明證券仍預計銅和其他賤金屬今年將恢復上漲。

高盛在周一的一份報告中指出,一旦美聯(lián)儲開始加息步伐,大宗商品價格一般會隨之進入上升周期。該行的研究表明,美聯(lián)儲為應(yīng)對經(jīng)濟過熱而采取加息行動時,標普高盛大宗商品指數(shù)的年度回報平均達到19%。

高盛大宗商品研究主管柯里(Jeffrey Currie)周三在標普普氏全球原油峰會上被問到“是否看多原油”時,回答稱“答案無疑是肯定的”,原因在于市場即將邁入供應(yīng)短缺。他還指出,期貨市場曲線可能會變?yōu)橘N水。這一市場結(jié)構(gòu)暗示交易商對短期內(nèi)出現(xiàn)緊缺的擔憂。高盛還提及實物市場情況的持續(xù)改善。該行預測,3月至4月之間美國、歐洲、日本及新加坡的石油庫存(包括原油及成品油)僅出現(xiàn)600萬桶的微幅增長,遠低于歷年同期的1600萬桶。

該行稱,市場不應(yīng)過度解讀美國處于紀錄高位的原油庫存,因為這是油市重新平衡的滯后性指標。而周三的EIA報告更是顯示該“滯后性指標”已經(jīng)開始改善。因此,高盛維持增持大宗商品的建議,并預計未來3個月及12個月的回報率可達到13.3%及12.2%。

除此之外,驅(qū)動投行作出這些押注的一個重要因素是眼下人們對全球經(jīng)濟的看法比過去幾年更加樂觀。過去幾年里,乏力的全球增長令產(chǎn)能過剩和供應(yīng)過剩的威脅更為空出。而現(xiàn)在,投資者預計美國乃至全球經(jīng)濟的增長將變得更加強勁,隨著時間的推移,這將令原油和其他原材料的過剩供應(yīng)逐漸得到消化,進而支撐價格走高。道明證券大宗商品策略主管梅里克(Bart Melek)指出:

“(2007-2009年)經(jīng)濟大衰退以來,全球主要經(jīng)濟體第一次都往同一個方向前進。”

該機構(gòu)分析師維持油價長期看漲的觀點不變,預計到今年年底油價將上漲至62美元/桶。周三,美國原油收于47.33美元/桶。另外,梅里克預計,銅價將在今年年底從目前的2.4945美元/磅上漲至2.65美元/磅。

不過,瑞銀財富管理大宗商品分析師斯圖諾瓦(Giovanni Staunovo)指出,現(xiàn)在看來,今年頭幾個月大宗商品市場的預期有可能跑在了現(xiàn)實前面。該行周二重申了對原油的買進建議,因預期OPEC將在5月25日會議上宣布延長減產(chǎn)協(xié)議期限。斯圖諾瓦認為,今年夏季油價將上漲至60美元/桶左右。瑞銀稱,油價上漲還將帶動銅和其他賤金屬價格走高。

去年年底,由于OPEC與非OPEC達成減產(chǎn)協(xié)議,加上市場預期美國總統(tǒng)特朗普的新政策將刺激產(chǎn)品與服務(wù)需求,油、銅等原材料價格出現(xiàn)大幅上漲。但隨著特朗普推進政策遇阻,大宗商品多頭倍受打擊。此外,美國原油產(chǎn)量的上漲也令油市出現(xiàn)大規(guī)模拋售。