重新回顧2007年金融危機,依然有很多值得我們反省和深思的地方。雖然目前市場估值過高,但是我更擔心的是市場結構和相關投資策略,在算法交易的幫助下,投資者的策略會迅速傳播影響到整個金融市場。

最近關于波動性VIX的文章很多,目前來看,大約有兩個結果:

第一, VIX繼續回落,而VIX期貨繼續保持陡峭,這給現在每個尋找“撿錢”機會的投資者提供交易機會。這項交易的總體回報和夏普比率都是非常不錯的。所以,投資者可能再次回到做空波動性的相關策略之中。

第二, VIA以某種方式重新定價,使得風險回報比更加平衡。

第三, 做空VIX指數會觸發ETF和ETN市場的危機事件,這將導致絕對虧損,VIX的飆升會扭曲市場,至少在一段時間內,會扼殺VIX投機行為。

第一種情況看起來不太可能,因為市場的定價已經偏高。

第二種情況更有可能。但是第三種情況是最有可能的,這和2007年時金融危機的信用衍生品一樣,做空VIX的相關策略已經成為一個固定收益產品,而且這并沒有被市場定價。

低波動性基金的資金流入

這有兩種類型的基金,一種是購買低波動性的股票的基金(以76億美元的SPLV為例),還有一種是購買低波動性股票組合的基金(以134億美元的USMV為例).

自3月份以來,這兩個基金一直都是資金流入,其中SPLV在8月15日的流入資金十分驚人,USMV在周三是資金流入量達到52周最高位。

低波動性基金有如此大吸引力,這讓我想到,很多不愿意股票市場但現在又想進入的投資者都將資金的金錢投入到低波動性基金之中,這些投資者將低波動性基金的進一步杠桿化,使其表現由于大盤市場。

我認為,現在基金將目標瞄準低波動性策略,而且投資者本身處于弱勢地位,這將是另一個潛在的問題,在股票、波動性和相關性之間又存在另一層聯系。

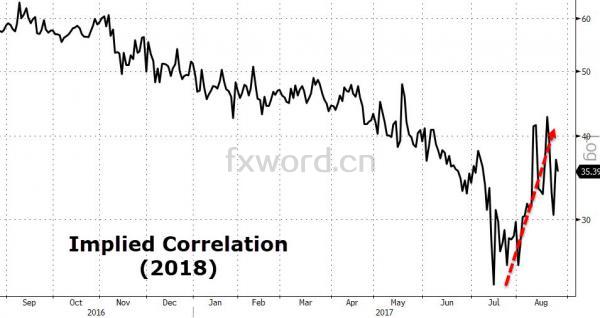

股市之間的相關性正在增加,如果繼續這樣下去,相關性會進一步擴大。

從上圖可看到,股市的相關性正在增加,這將會影響基金公司的風險管理。

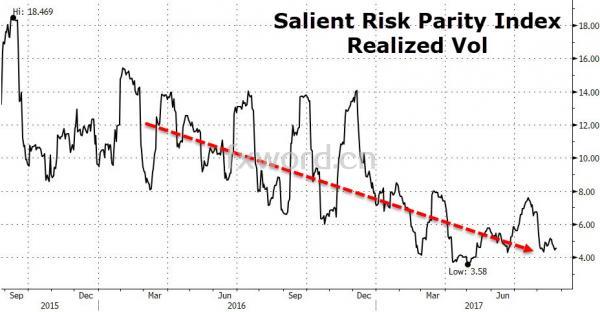

我們再看風險均衡情況:

顯著風險評價指數(Salient Risk Parity index ),該指數是根據分布在四個權重一樣的風險資產的波動率計算而來,目標波動率是10%。

該基金是由預期波動率驅動的,而不是已有波動率。我追蹤的一些實際風險評價的基金中,看到了類似的上揚,但是都低于正常水平。

我理解的是,許多基金考慮到了杠桿或波動性的利用,以及相關性的問題,這使得他們在錯誤的時間沒有最大地暴露風險。

我覺得,在過去的兩個星期中,考慮到杠桿未達到極限以及合理的回報,這意味著我們還沒有看到來自風險平價策略的任何有意義的規避風險。

然而,如果波動性增加,相關性也增加,那么,我們最終將看到一些新出現的壓力,將迫使基金公司減少各類資產的頭寸。

波動率的上升將是觸發一系列事件的誘導因素。所以,我堅持認為押注波動性上升的策略將比其他任何策略都要好。

股市評論

美股打破“魔咒”的幾率有多大?

美股市場信心高漲!投行警告崩盤風險

巴菲特稱美股“吸引力下降” 但仍然優于債券

加息預期

經濟學家狂言:哈維颶風將令美聯儲加息夭折