美國的政治動亂加上較高的股價給投資者制造了一個不穩定的市場,而新興市場卻迎來了一個溫和的全球環境。同步的經濟復蘇,低通貨膨脹率以及發達經濟體中充分的寬松貨幣政策為發展中國家創造了一個良好的機會。

確實,發達經濟體中的經濟正在恢復,這會推動全球貿易增長,因此對新興市場而言是有利的。全球工業產值比去年翻倍,發達經濟體正在經歷最快速的增長。未來經濟增長放慢可能會損壞新興市場,但目前來說還比較遙遠。

發達經濟體復蘇但面臨諸多問題

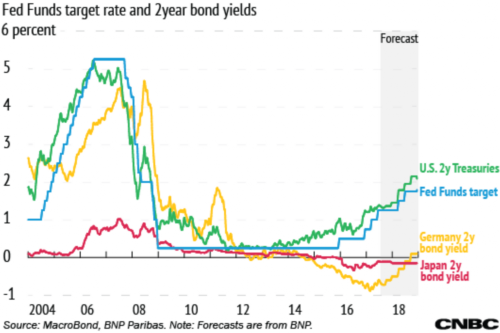

盡管發達經濟體目前處于復蘇狀態,但其通貨膨脹速度仍然比較平緩,不太可能像之前當局所希望的一樣達到官方目標。美國經濟仍然具有堅實的基礎,但通貨膨脹和工資水平持續下降,而且有諸多理由表明,工資在很長一段時間內會繼續保持在適中水平。而這將迅速對全球央行想要解決的“無底洞”似的國際流動性問題造成不利影響。在歐元區,整體通貨膨脹率仍然遠低于目標。在日本,就其本身而言,零率通貨膨脹預期是大家根深蒂固的一種觀點。

幸運的是對新興市場而言,根據歷史標準,全球貨幣政策條件仍然非常寬松(利率很低),并且會在未來幾個季度逐漸慢慢正常。

在發達經濟體中,各中央行最近的發言的確表明,其不會急著突然收緊貨幣政策。在歐洲,歐洲央行行長德拉基最近強調通貨膨脹的前景仍然不明朗,并且表示尚未對歐洲央行接下來的行動的時間或者方向進行討論。這表明貨幣政策收緊過程可能要比市場預計得更緩慢,而且自動化程度很小。雖然歐洲央行可能會考慮在今年晚些時候逐步放慢其資金融通速度,但還是沒有必要急著收緊貨幣政策。

對美國而言,美聯儲似乎不會在2018年前再次提高利率。事實上,在前幾個季度,聯邦公開市場委員會(FOMC)的預期利率上調“點陣圖”已經在穩步向寬松的市場定價靠攏,而不是偏離。美國勞動力緊缺,但通貨膨脹率仍然非常疲軟,這就使我們對所謂的菲利普斯曲線(通貨膨脹與失業率之間的經驗關系)產生了疑問。

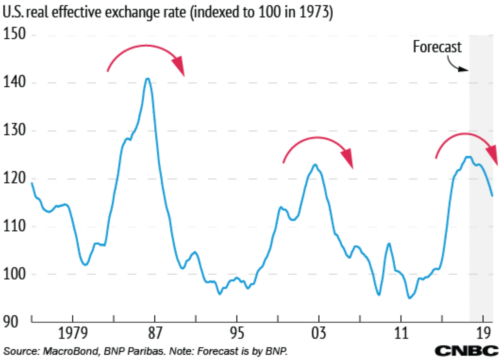

關鍵是美元可能已經達到了峰值水平。美聯儲的貨幣緊縮政策沒有當局之前表達得那么嚴格,加上美國財政擴張范圍縮小,因此美元應該會疲軟。從更大范圍來看,顯然美元經歷了很多較為廣泛且為時多年的多個周期。除近期調整外,中期展望表明,美元將會在接下來幾年繼續走軟。

新興經濟體漁翁得利迎增長良機

美元實際有效匯率曲線(1973年基準為100,圖片來自CNBC)

反過來,美元走軟對新興市場來說是一則非常好的消息,其原因是:第一,如果美元對所有其它貨幣走軟,那么接下來新興市場貨幣對美元就會升值。其次,美元走軟會刺激新興市場的國際資本流動。第三,強大的經驗證據表明,美元走軟可促使商品價格提高。

商品價格應當從以下兩個個方面得益于美元走軟。首先是直接估值效應,因為商品價格是按美元報價的。其次是商品“金融化”:商品期貨已經演變成了金融資產類別,價格與金融傳輸渠道之間的關聯變得至關重要。

總而言之,在經濟增長勢態良好,通貨膨脹率較低以及寬松的貨幣政策等全球背景下,新興市場會受益。同時走軟的美元會推動新興市場貨幣發展。這種環境可能會使很多新興市場受益,尤其是商品出口地區拉丁美洲,在價格上漲會中獲益最大。

商品價格確實對拉丁美洲的貨幣估值非常重要,因為它們與往來(活期)賬戶發展有關。比如在巴西,巴西貨幣雷亞爾(real)與商品高度相關。我長期持有并且非常有信心且不同于輿論的觀點是,今年巴西雷亞爾會比市場預期要強勢得多:我預測今年美元兌雷亞爾將會降到3.0,或者更低。全球經濟展望鞏固了我的觀點。反過來,更強勢的雷亞爾則同樣證明了我相信并且長期持有的觀點,即巴西的本國利率會下降至7.0%或更低,低于市場和輿論的預期。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔