靚麗的數據

京東今日晚間發布的二季度財報顯示,二季度京東持續經營業務凈收入達932億元人民幣,同比增長43.6%,大幅高于市場預期。

二季度交易總額(GMV)為2348億元,同比增長46%。如果使用行業內主要友商的近似統計方式,京東2017年第二季度交易總額(GMV)為3353億元人民幣。

基于非美國通用會計準則(Non-GAAP),二季度京東持續經營業務凈利潤為9.765億元人民幣,已是連續第5個季度盈利,單季度盈利接近去年全年,上年同期為6.126億元人民幣。

截至2017年6月30日,京東過去12個月的活躍用戶數為2.583億,較去年同期的1.881億活躍用戶數,同比增長37%,增速領跑行業。

財報還顯示,截至6月30日,京東在中國共運營335個大型倉庫,總面積約710萬平米,較上個季度580萬平米大幅增加。

另外值得注意的是,2017年6月30日,京東金融重組已完成交割,京東金融的財務數據將不再納入京東集團的合并財務報表。

不那么靚麗的部分

基于通用會計準則(GAAP),京東二季度歸屬于普通股股東的持續經營業務凈虧損為2.870億元(約合4230萬美元),這是京東在一季度實現凈利后重新轉為虧損。上年同期,歸屬于普通股股東的持續經營業務凈利潤為1.276億元。

財報公布后,京東美股盤前由上漲4%一度轉為跌逾7%,目前跌幅收窄至2%。

GAAP和Non-GAAP數據為何差距這么大

這里首先要理清GAAP和Non-GAAP的差別。

GAAP簡單來說就是通用會計準則,在美國上市,接受的就是用GAAP來做帳和出具財務報告。而Non-GAAP則指企業在GAAP基礎上自行“加工”后的財務報表,為的是“更好”的體現公司實際經營狀況。

通常情況下,非常規的一次性非經營性支出會在Non-GAAP中予以剔除,以反映實際業務表現。對于互聯網公司來說,股權激勵基本是財報調整的標配。

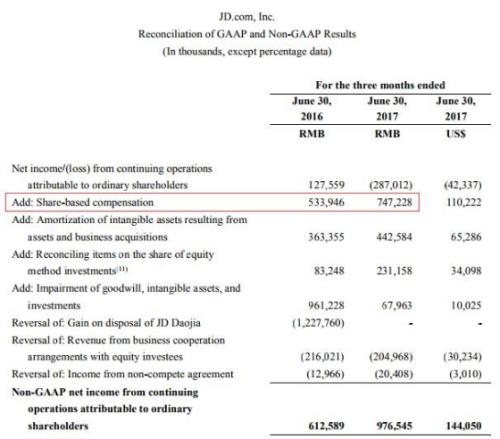

從京東的情況來看,基于GAAP二季度凈虧損2.870億元,而基于Non-GAAP當季則實現凈利潤9.765億元。這其中最關鍵的因素,正是股權激勵。

從京東財報可以看出,Non-GAAP數據剔除的最大的項目,就是股權激勵,高達7.47億元。其次,是資產和業務收購所帶來的無形資產攤銷,也達到4.43億元。

事實上,不僅僅是京東,在美上市公司高管在討論財報時,基本都是基于Non-GAAP來衡量,GAAP數據更像是交給美國證券交易委員會的存檔而已。

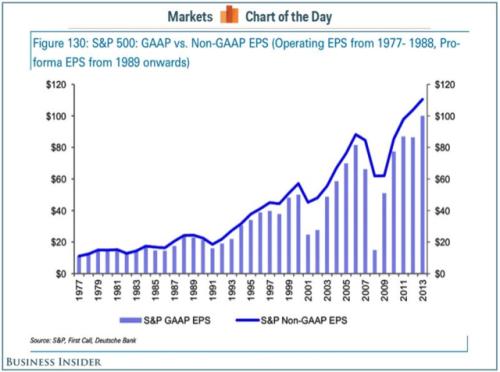

早在2013年,德銀分析師David Bianco就在報告中專門討論過GAAP和Non-GAAP的差別,并發現調整后的盈利數據通常會更加好看,而GAAP數據又趨于低估企業利潤。

Non-GAAP調整的爭議

盡管將股權激勵剔除可能會更準確反應企業報告期的實際經營狀況,但這也存在很大爭議。

在伯克希爾·哈撒韋1998年致股東的信中,巴菲特就曾質疑這種做法。他當時反問道:

幾年前我們就問過這樣的問題,但始終沒有得到答案:如果期權不算補償的方式,那么它們到底是什么?如果補償不算作費用,那它們到底是什么?如果費用不計入對利潤的計算,那它們到底應該放在哪里?

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。