據美國財經網站MarketWatch報道,《赫伯特金融文摘》創始人、投資通訊專家以及MarketWatch專欄作家馬克·赫伯特(Mark Hulbert)今日在該網站上刊文稱,美股投資者應為8月份市場將會出現的驚喜做好準備。

以下是這篇文章的全文:

在7月份,美國股市的表現與歷史常規相符;那么,8月份是否也將如此呢?我們應該會如此幸運。

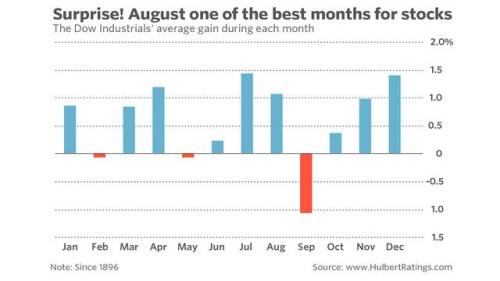

我這么說是因為,平均而言7月份對股市來說是一年里面表現最好的月份之一,而8月份則緊隨其后。事實上,如果按道瓊斯工業平均指數來作為判斷依據的話,那么自該指數在1896年被創制出來以來,7、8兩個月份的階段總是一年里面股市表現最好的兩個月。

沒錯,道指在7月份的表現是一流的,期內該指數上漲了2.5%。現在,是該看8月份表現的時候了。

之所以說指出這一點是很重要的,是因為大多數投資者都認為,他們在夏季能做到的最好的事情就是不虧錢。畢竟,從季節性因素來說,這些月份恰好是在不利于華爾街的六個月階段的中間。因此,投資者在發現7月份和8月份是一年里面股市表現最為強勁的月份時感到很意外。

數據是不會說謊的。從圖表上來看,道瓊斯工業平均指數在7月份的平均表現是上漲1.4%,8月份則進一步上漲1.1%。在一年里面的其他10個月時間里,道指的平均漲幅則僅為0.5%。7、8月份的平均漲幅與其他月份的平均漲幅之間的這種差異在95%的置信水平上都是很重大的。

有鑒于此,你可能會想要知道為何所有人一開始都會覺得夏季是從季節性因素上來說不利于股市的階段。我的感覺是,很大一個理由是如何才能以更加細致精微的方式來報告季節性趨勢。從圖表上來看,在5、6月份的時間段里,股市的回報低于平均值,9、10月份的時間段也是如此。

從本質上來說,7月份和8月份的不幸之處是夾在了季節性疲弱的兩個月階段之間。所謂“5月賣出離場”(Sell In May and Go Away)之類的新聞標題,就能反映出這種現實。

許多投資者都忽視了7、8月份股市的強勁表現的另一個原因則是,他們對以往歷史關注得過少。信不信由你,自1972年以來,這兩個夏季月份里的股市的表現一直都低于平均水平,這與在這一年以前的模式相比是相反的。

確切的說,1972年以前股市在7、8月份的強勁表現是如此明顯,以至于即使是在將1972年以后的年份也考慮在內以后,這種模式還是存在的。因此,1972年以后的經驗是不足以讓人作出長期模式已經不再存在的結論的。

但是,你們當中的有些人可能會選擇忽視在長達四十年的時間里都沒有顯露出來過的模式,盡管如此,還是要注意到這種討論的焦點已經變成了7、8月份的階段是否有著高于平均值的季節性趨勢。即便答案是否定的,也仍舊意味著沒有理由僅僅是因為夏天來了就放棄股市。(原標題:8月份可能是美股表現最好的月份之一)

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。