上周,美銀美林策略師Michael Hartnett表示,美聯(lián)儲通過長達四年的QE導致了華爾街通脹和普通民眾的通縮,從而讓富人更富,窮人更窮。現(xiàn)在,他們希望快速、簡便地移除這項錯誤,因此他們通過緊縮貨幣政策來讓華爾街變窮。

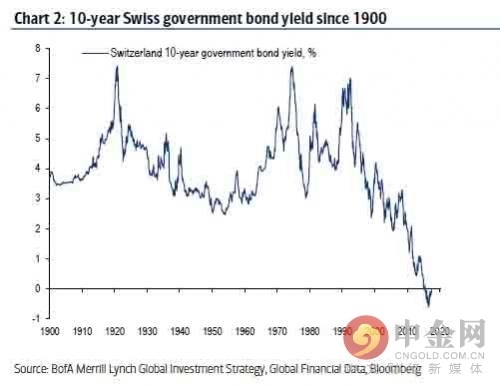

他說,2016年7月11日,也就是一年前,美國30年期國債收益率觸及紀錄低點2.14%,而瑞士政府以負收益率發(fā)行了50年期債券。

一年后的今天,美國10年期國債收益率從1.43%升至2.37%,德國10年期國債收益率從-0.17%上升至0.56%,日本的從-0.27%升至0.10%。在同一時期,全球股票市值浮動上漲10萬億美元至76.3萬億美元。

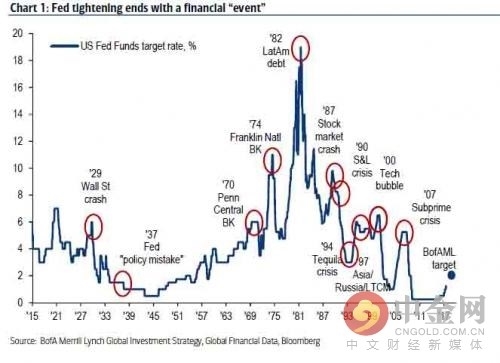

然后,Michael Hartnett在最近的報告中預(yù)測,在接下來的6個月里,鑒于新的央行政策,更高的利率可能會對股市和信貸市場更加不利。美聯(lián)儲正在進行的緊縮政策,以及歐洲央行、英國央行、加拿大央行緊縮言論已經(jīng)成功地提高了債券收益率、市場波動性,拉低了科技股。

并且,當看向近期的催化劑時,他認為2017年夏天將是央行流動性交易的一個巨大轉(zhuǎn)折點,而一場大幅調(diào)整可能在秋天發(fā)生。美銀美林說,在我們看臉,全球緊縮的結(jié)果將是一場金融事變。

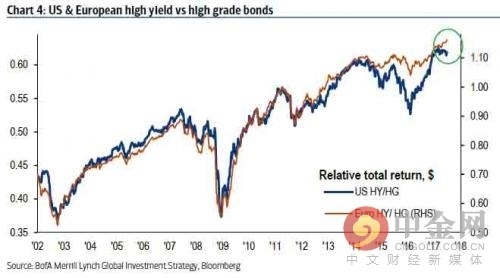

除了央行流動性,Hartnett認為的另外兩個迫使市場形成拐點的事企業(yè)債券和利潤發(fā)生反轉(zhuǎn)。他說,風險資產(chǎn)頂部形成的關(guān)鍵時機將出現(xiàn)在秋天,信貸市場依然強勁,但注意,自3月以來,高收益?zhèn)呀?jīng)落后于高評級債券,而下圖中可以看出,美國與歐洲信貸市場出現(xiàn)了背離。

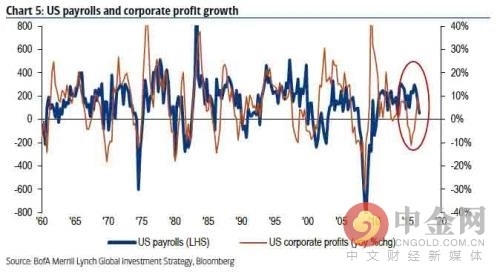

最后,雖然企業(yè)利潤增長加速了,但與工資增長的背離也很顯著。工資增長進一步的疲軟將暗示利潤到頂以及政策錯誤。

總而言之,在過去12個月里,10年期美國國債收益率上升近100個基點,全球股票市值上漲10萬億美元。未來6個月更高的利率可能對股市和信貸市場更加不利,大規(guī)模市場的拐點可能在夏天出現(xiàn),這可能會導致一場崩潰在秋天爆發(fā)。

上周美銀美林在唱空美聯(lián)儲和美國經(jīng)濟還為客戶制定了逃跑路線:1、做多石油,做空股票。2、做多兩年期美國政府債券,做空新興市場債券。3、做多大眾商品,做空科技股。4、做多電信和公共設(shè)施,做空短期消費品。5、長期價值投資,而不是短期增長。6、做多日本和歐洲,做空美國。7、做多通貨膨脹,做空進貨緊縮。