美股小幅收跌,連續七個月日跌幅小于5%,FANG股價收盤前下跌拖累美股

· 美元續刷去年11月9日以來新低,美元兌日元下滑1%創6周新低

· 科米料不會提及特朗普是否妨礙了司法

· 英國保守黨領先優勢只剩1%

· 歐洲央行即將舉行“里程碑”會議

因在周四英國大選、歐洲央行會議和前美國FBI局長科米參議院作證前,投資者惴惴不安,美國三大股指周二早盤在恐慌情緒中小幅低開,之后震蕩回升,最后小幅收跌。標普500指數6月6日(周二)收盤下跌6.80點,跌幅0.28%,報2429.33點;納斯達克指數收盤下跌20.60點,跌幅0.33%,報6275.06點;道瓊斯指數收盤下跌47.80點,跌幅0.23%,報21136.23點。美國各證交所共計成交64.2億股,低于過去20日的日成交均值66億股。美國股市已經連續七個月沒有出現大于5%的日跌幅。

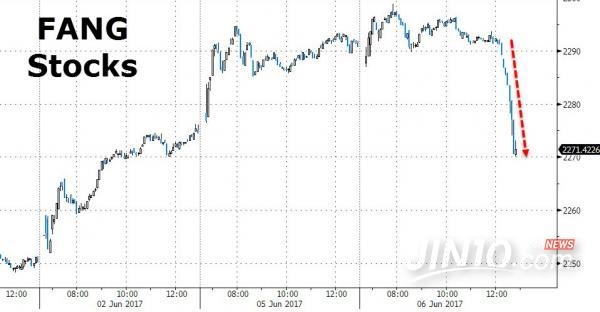

個股方面,“FANG”——Facebook、Amazon、Netflix和Google母公司Alphabet股價在收盤前1小時下跌,拖累美股。近期美國科技股大漲之風席卷美國,特斯拉不甘寂寞沖破350美元大關,創下新高,Consumer Edge上調對特斯拉目標價至385美元,高于華爾街其他機構的預期。據悉,特斯拉股價所取得的短期成功同Model 3按時投產并擴大產量不無關聯,眼下距離既定的7月投產時間越來越近,當下特斯拉的表現也給投資者注入了“強心劑”。

梅西百貨股價在美股市場周二的交易中大幅下跌8.21%,是標普500指數成分股公司中跌幅最大的一只股票,原因是該公司稱其毛利率將低于此前在2月份預測的水平。據報道,梅西百貨在該公司舉行的一次投資者會議上發表了上述言論,導致百貨商店連鎖運營商立即遭遇了賣盤,隨后賣盤進一步蔓延,拖累美國零售股整體走低。

周四的三枚“核彈”到來前,投資者大多都在規避風險。金融博客零對沖稱,因投資者在關注中東緊張局勢加劇、科米周四在國會參加聽證會、歐洲央行決議、英國大選結果等不確定因素,周二避險資產普遍上揚,其中美元兌日元下滑達1%,至109.37,創下6周新低,日元表現創G10貨幣對之首。Sony Financial Holdings駐東京外匯市場分析師石川久美子說:

“市場正在拋售美元/日元,以便在周四的重大事件發生前調整頭寸。如果跌破110日元的勢頭猛烈,那么美元跌勢可能進一步加速”。

周二美元指數一度觸及96.53,最終收于96.56,續刷去年11月9日以來新低,全天下跌0.3%。歐元/美元上漲0.2%,至1.1276,英鎊持平在1.2903。分析認為,目前沒有買入美元的動機,因為在周一的ISM報告跌至低于預期的水平后,對美國經濟前景的擔憂正在上升。鑒于美國和歐洲央行都進入了重要政策決定前的靜默期,本周市場注意力已轉向英國大選和前聯邦調查局局長科米周四的證詞。

科米將于周四在參議院情報委員會前作證。這將為特朗普解雇他一事提供更多信息。屆時,全球市場或將再度波動。據外媒援引消息人士,科米據稱與調查 “通俄門”的特別檢察官羅伯特米勒就證詞進行了協調,其計劃在證詞中提供于特朗普談話的細節,但不會提及特朗普是否妨礙了司法。

除了科米的聽證會,英國將在本周四提前大選。Survation民調機構的民意調查結果顯示,周六恐襲前,首相特雷莎·梅所屬執政的保守黨支持率為41.5%,主要反對派工黨的支持率為40.4%,保守黨領先優勢只剩1%,如果這是選舉的結果,那么保守黨在議會的多數地位將受到威脅。由于民調發生在倫敦恐怖襲擊之前,目前尚不清楚該事件對選情有怎樣的影響,但在5月22日曼徹斯特爆炸案后,保守黨的領先優勢持續下滑。

同樣是在周四,歐洲央行將召開貨幣政策制定會議,分析師預測該行可能會對其利率前瞻指導作出修改。荷蘭國際集團預期周四新聞發布會上,歐洲央行行長德拉基不會對收緊購債計劃有太多評論,但料將在9月進一步減少QE規模,屆時央行一般會宣布明年第一季度的政策計劃;預期未來3個月歐洲央行對經濟的觀點將會發生改變,因歐元區經濟復蘇出現擴散,出口和內需共同推動經濟增長。