金本位一直被視為對(duì)通脹最為有效的遏制手段,近幾年一直有黃金多頭呼吁金本位回歸,然而近日,圣路易斯聯(lián)儲(chǔ)經(jīng)濟(jì)學(xué)家Fernando Martin的報(bào)告卻表示,金本位無法消除通脹。

Martin的報(bào)告指出,二戰(zhàn)以來價(jià)格的增長(zhǎng)主要是來自兩大階段,第一個(gè)階段就是二戰(zhàn),而第二個(gè)階段則是上世紀(jì)70年代,因美聯(lián)儲(chǔ)政策引發(fā)的價(jià)格上漲。

Martin認(rèn)為,正是第二階段帶來的教訓(xùn),使得各國(guó)央行開始了長(zhǎng)達(dá)幾十年的措施,將通脹壓低到歷史低位。

因此Martin的結(jié)論是,在有金本位的情況下,還是可能出現(xiàn)高通脹,因?yàn)檎粫?huì)坐視不管。也就是說,金本位本身可能對(duì)通脹是有打壓的,但因?yàn)檎畷?huì)出手干預(yù),金本位就對(duì)通脹無效了。

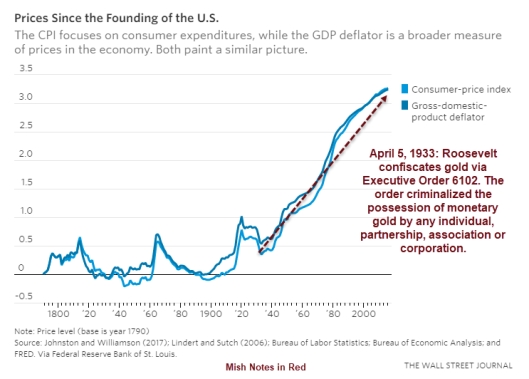

然而正是上世紀(jì)30年代,美國(guó)一度誕生的黃金充公法律出臺(tái)后,CPI和GDP增長(zhǎng)開始大幅走高。

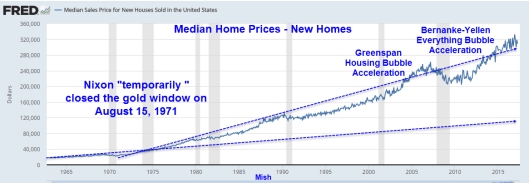

此外,知名財(cái)經(jīng)網(wǎng)站ZeroHedge卻指出,到上世紀(jì)70年代美國(guó)結(jié)束了金本位之后,美元不再和黃金掛鉤,美國(guó)的資產(chǎn)負(fù)債表開始發(fā)生變化,債務(wù)開始大幅走高。

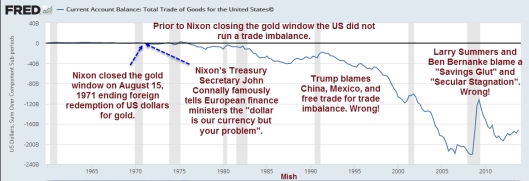

從圖上可以看出,金本位還在時(shí),美國(guó)是沒有貿(mào)易逆差問題的,并且也正是金本位結(jié)束后,美國(guó)的負(fù)債大幅走高。

同時(shí),美國(guó)的新屋售價(jià)也是在金本位結(jié)束后開始大幅增長(zhǎng)的。

ZeroHedge認(rèn)為,美聯(lián)儲(chǔ)在計(jì)算通脹的時(shí)候常常不把資產(chǎn)泡沫計(jì)算進(jìn)去,而這是有問題的。并且事實(shí)上,價(jià)格的走低并不一定是壞事。

世界清算銀行(BIS)近期就有報(bào)告稱,常規(guī)通縮并不是問題,“通縮可能會(huì)推動(dòng)產(chǎn)量,而價(jià)格的走低會(huì)增加實(shí)際收入和財(cái)富,也會(huì)讓出口變得更有競(jìng)爭(zhēng)力。”

真正帶來問題的,是資產(chǎn)泡沫通縮,當(dāng)資產(chǎn)泡沫破裂,就是債務(wù)通縮的到來。各國(guó)央行錯(cuò)誤地試圖控制常規(guī)通縮反而造成了資產(chǎn)泡沫通縮,ZeroHedge指出,這恰恰是最可怕的一種通縮,造成它的罪魁禍?zhǔn)拙褪敲缆?lián)儲(chǔ)這種低通脹和低波動(dòng)的壓制手段。

免責(zé)聲明:本網(wǎng)站所有信息,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé),投資者據(jù)此操作,風(fēng)險(xiǎn)請(qǐng)自擔(dān)。