對于黃金投資者來說,今年至今為止發生的事情可以說是相當奇怪了。從去年12月從高點回落開始,美元在波動中一路走低,至今仍沒有停止跌勢的跡象。按照常理,作為在功能上有著很大替代性的資產,黃金應該從美元這種走勢中大大受益。然而現在投資者看到的卻是,黃金自6月初開始進入下跌趨勢,至今不見扭轉跡象,和同期美元一路下滑的走勢不符。

為什么會出現和傳統經驗如此背離的情景?財經網站MarketAnthropology對此進行分析后,提出了幾個可能的解釋,也許能讓押注黃金繼續上漲的投資者放下心來。

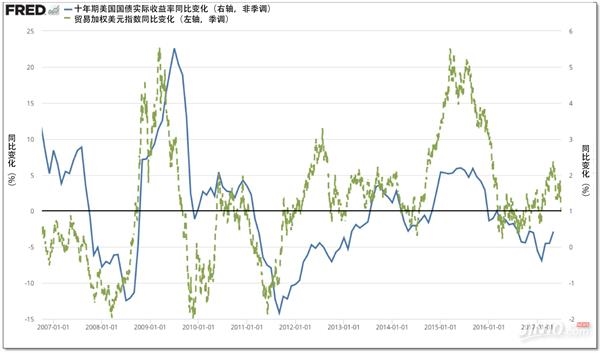

MarketAnthropology首先指出,美元在今年上半年看似走軟,但是從貿易加權后的美元指數來看,其價格相較于前一年的水平仍然處在高位,其年率雖然有所下跌,但是如今依然是正值。這在限制了通脹水平上升的同時,也讓十年期美國國債實際收益率無法繼續下跌,無法為黃金提供足夠的支撐。

同時,美元雖然下跌,但是始終保持在過去兩年半的波動區間內。這說明市場仍缺少能拉低美元的關鍵因素,因而也無法迅速抬高黃金。MarketAnbthropology認為,除非美元跌破去年夏天形成的低點,否則通脹率和美債收益率都無法波動到足以為黃金提供支持的位置。下圖中可以看出,十年期美債收益率在短暫下落后回升至了相對較高的水平。

不過看多黃金的投資者不必因此灰心,因為如果上述分析準確,那么依照同樣的方式分析,美元下半年很可能將繼續下跌。

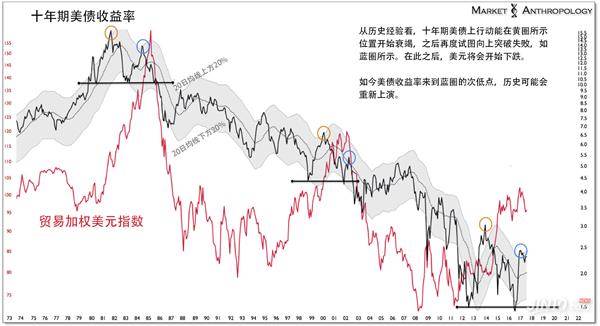

首先,從過往的周期歷史看,十年期美債收益率上行動能耗盡2-3年后,美元將會開始下跌,如圖中黃圈及藍圈所示。而目前,十年期國債收益率此前已來到了藍圈標記的次低水平,美元很有可能將再次重演下跌的歷史。

此外,當回顧美元的歷史走勢時,投資者可以發現,美元如今的波動形態和2000-2002年那一波大牛市極為相符,各個數字點位的相對位置有很大的相似度。可見上一波牛市中,在點8的位置過后,美元當即一瀉千里,一旦歷史重演,黃金必將得到強有力的支撐。

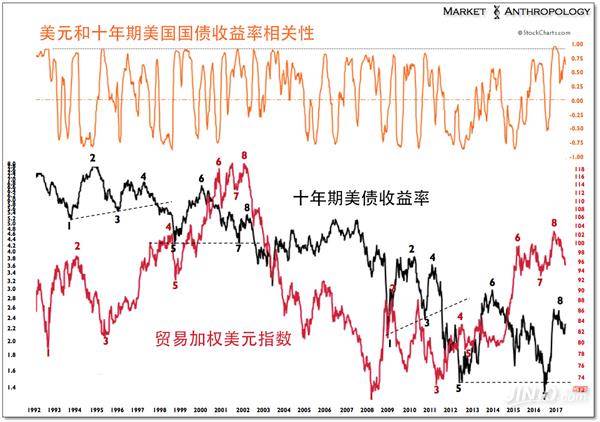

而且在金十此前的市場參考文章中曾提到,在過去10年間,因為各種因素的影響,十年期美債收益率往往在7-9月陷入低谷。由于和美債的影響因素相似,美元如果缺乏別的利好因素,很有可能在此期間同步下跌。因此,接下來如果美元一旦下破去年底部,將是推動黃金牛市重啟的最主要催化劑。

除此之外,投資者也不能忽略黃金本身的季節性走勢。貴金屬分析師Dmitri Speck總結了過去45年間黃金在一年中各個時間段的走勢,結果顯示,從每年8月開始到次年2月結束,黃金在這段時間的表現將優于其他時候。而從收益上看,自1971年來,黃金在每年8月7日到次年2月21日這段時間內,正收益的次數顯著超過負收益。